汇通财经APP讯——股指:A股迎新年开门红,股指走势分化

截止1月3日周一收盘,

上证指数涨0.88%,报3116.51,

深证成指涨0.92%,报11117.13,创业板指涨0.41%,报2356.42。

基本面信息:

1、中国12月财新制造业PMI 49,预期 49.3,前值 49.4。

2、1月3日是2023年元旦小长假结束后的第一个工作日。当天8时许,广州交通迎来2023年首个工作日早高峰。广州市区多条道路出现了不同程度拥堵,车辆通行缓慢。此外,地铁乘客增多,不少站点实行高峰客流控制。

3、国家卫生健康委新闻发言人米锋会上介绍:当前,我国疫情防控工作重心从“防感染”转向“保健康、防重症”,农村是做好疫情防控和医疗服务保障的重点地区,老年人、孕产妇、儿童、慢性基础性疾病患者是健康服务的重点人群。要抓好农村地区防疫体系运转、药品供应、重症治疗、老人儿童防护等工作,加强日常健康服务,突出重点人群管理,提供分级分类医疗卫生服务,特别是要发挥好中医药的作用。

行情解读:

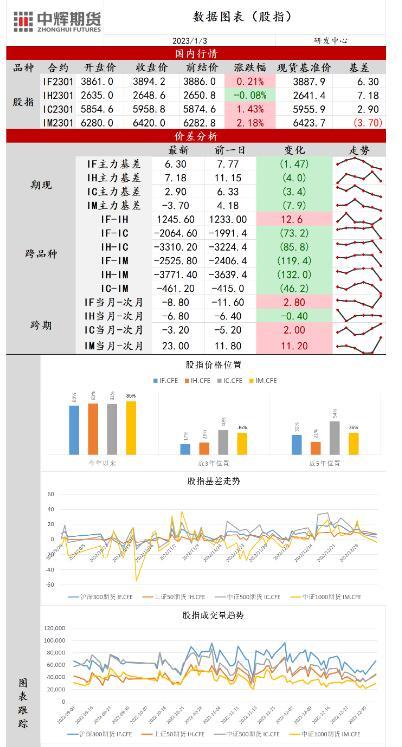

1、两市合计成交额7892.2亿元;北向资金净流出6.45亿元。

2、今日三大指数低开高走迎来开门红,盘初三大指数小幅下探但临近午间信创概念和医药股集体爆发带动指数上涨近1%,沪指收复3100点。元旦节后的首个交易日,市场交投活跃度有所回升,两市成交额回升至近8000亿元。尽管北向资金全天表现为小幅净流出,但离岸人民币收复6.9关口,随着人民币汇率的企稳回升外资将积极配置A股。节前美股集体下挫,三大指数低开后盘中维持低位震荡,尾盘加速拉升但仍未改较前一日下跌的势头。经济数据方面,12月美国芝加哥PMI超预期回升至44.9,暂时脱离11月所创的2007到08年金融危机以来低谷,但仍处于收缩区间,显示出在全球经济疲软之际,制造业正遭受需求放缓打击。由于美联储为首的主要央行激进加息,央行官员继续重申紧缩扑灭市场对央行转向的希望,欧美国债2022年价格重挫,全年收益率大幅攀升。德国基准10年期国债收益率日内升幅超过10个基点,创2011年来新高,2年期德债收益率刷新周二所创的2008年来新高,基准10年期美国国债收益率重拾周二和周三刷新一个多月来高位的势头,创有纪录以来最差年度表现。美债收益率上行施压科技股为首的成长股,纳斯达克指数全年累计下跌33.1%。

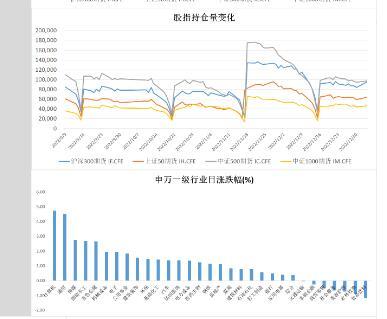

美元指数继续回落,时隔两周又创半年新低,但2022年在美联储激进加息和全球经济增长放缓的推动下,仍创2015年来最佳年度表现。国内财新制造业降至49,低于预期和前值,受到疫情扩散的影响,产需指数同步下滑。随着春节的临近,预计全国新冠肺炎疫情的高峰将出现在1-2月,受此影响消费和地产仍将面临一定冲击。但12月企业对未来一年生产前景的信心增强,乐观度升至10个月以来最高,疫情政策的磨合期度过后配合国家稳增长政策的发力,国内经济拐点有望到来,股指短期内震荡后有望重拾上行趋势。申万一级31个行业中24个行业上涨,其中计算机和通信行业领涨,食品饮料行业领跌。

操作建议:

IF和IH可逢低试多。

中辉期货公司授权文本由“专注期货开户交易及专业行情分析资讯网站”:【一期货 www.1qh.cn】转发

标题:中辉期货股指日报20230103:A股迎新年开门红,股指走势分化

地址: shuanxiang.cn/article/1375.html