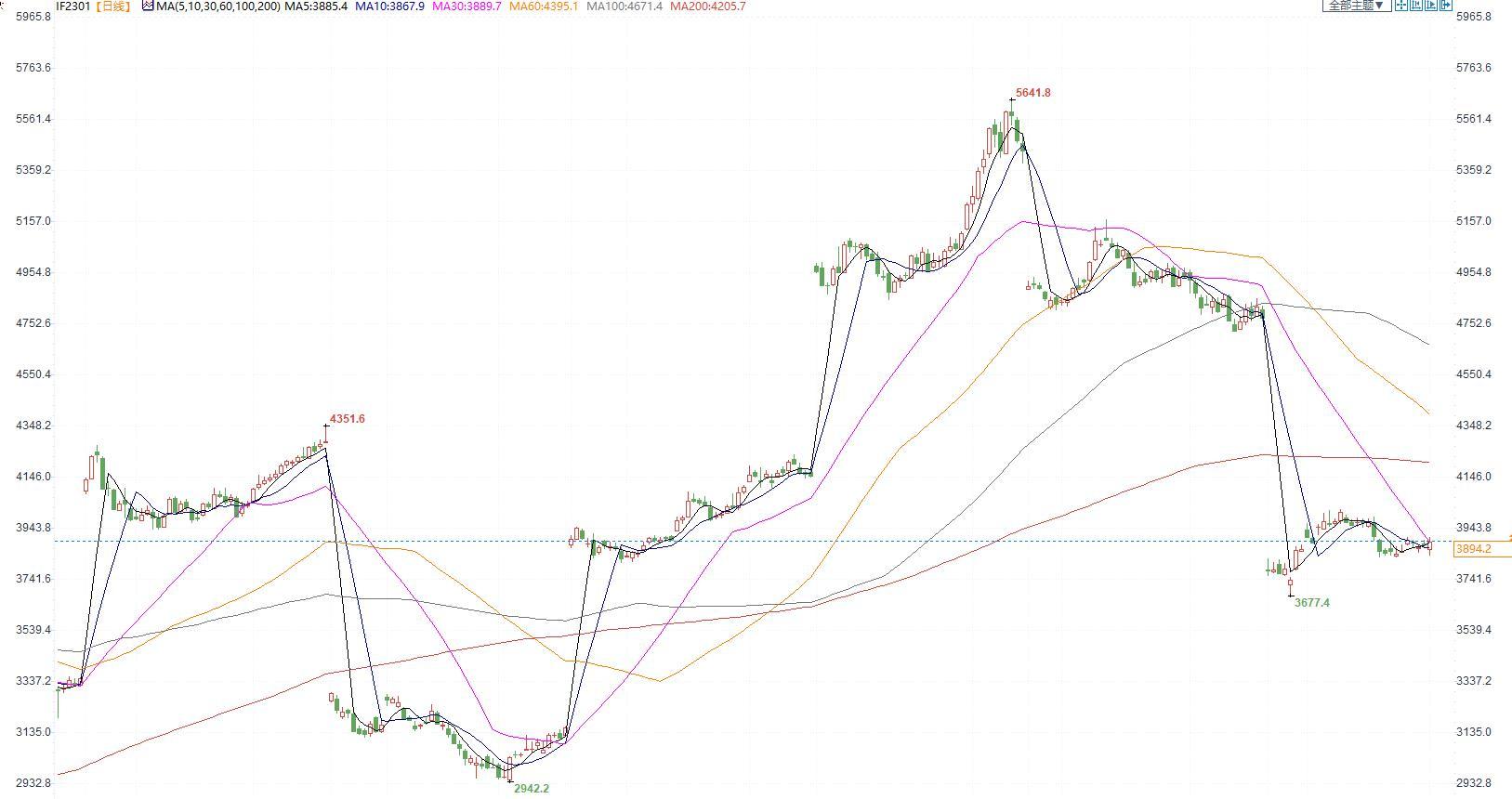

汇通财经APP讯——股指期货:上证综指突破3100点,市场风格“大切小”

【今日涨跌】四大期指涨跌互现。IH2301收盘价为2648.6,收跌0.08%;IF2301收盘价为3894.2,收涨0.21%;IC2301收盘价为5958.8,收涨1.43%;IM2301收盘价为6420.0,收涨2.18%。

【市场表现】今日市场低开高走,上证综指再度突破3100点。2023年第一个交易日,市场情绪高涨,逾4200只个股收涨,成交额重回7000亿元关口,今日增量1846.95亿元至7890.47亿元,北上资金小幅净卖出6.45亿元。

【基本面】第一,经济端方面,12月PMI数据出炉,制造业和非制造业PMI均不及预期下降,制造业PMI录得47%,为2009年以来新低,连续第三个月处于衰退区间,疫情放开后的感染冲击使得经济依旧偏差。另一方面,随着第一波感染高峰过去,加上春节临近,居民消费以及出行预期有所增强,对于改善市场情绪和预期或有一定提振。第二,政策端方面,2022年底两大重要会议已经结束,目前来看政策端依旧不温不火,很难对市场形成趋势性刺激,目前还是要看农历春节后经济活动恢复所带来的景气预期的改善。第三,市场情绪方面,2023新年伊始,市场情绪明显转好,同时出现“大切小”的风格转换。目前还是要看量能方面,若量能稳步回升,那么市场有望偏强运行,否则在春节假期的影响下,震荡概率偏大。

观点及建议:短期尽管市场情绪转暖,但第一波感染后续影响仍未消散加上春节临近,股指暂看震荡,继续关注量能情况。从市场风格来看,出现“大切小”的风格转换,持续性有待进一步验证。

贵金属:人民币汇率升破6.9,内盘金银弱于外盘

【今日行情】金银全线收涨。AU2304收盘价为411.20,收涨0.24%;AG2302收盘价为5395收涨0.86%。

美元指数在104下方窄幅震荡,偏弱运行,对金银支撑为主。近期实际利率带动十年期美债收益率走强重回3.8%,或将对金银中期趋势形成一定压制。

【投资需求】在ETF持仓方面,12月30日全球最大黄金ETF—SPDR持仓减少0.87吨至917.64吨,全球最大白银ETF—SLV持仓减少34.34吨至14539.67吨。

【基本面】短期美国多个经济数据表现不佳,加上通胀回落符合预期,市场对美联储紧缩预期略有降温,美指走弱至104下方,对金银支撑增强。12月议息会议尚未看到美联储对降息松口,且强调对通胀目标的坚持,点阵图对于2023年的终端利率预期也升至5.0%-5.25%,明显高于9月点阵图所传递的加息终点,中期限制金银向上空间。近期人民币汇率升值,时隔4个月再度升破6.9,使得内盘金银表现弱于外盘,不过沪金总体依旧还是震荡上行的走势。

观点及建议:沪金延10日均线运行良好,沪银在工业属性的拖累下表现略偏弱,维持矩形震荡,但两者中期底部明朗观点未变,震荡中中枢有望逐渐上移。

焦炭:现货上行周期告一段落,盘面短期弱势为主

价格:今日05合约收于2627,2023年开盘第一天跳空低开尾盘收复部分失地,港口准一资源级仓单成本2960元/吨,元旦假期焦炭市场全面迎来第一轮降价,降幅为100-110元/吨

成本端:炼焦煤价格冲高回落成本支撑逐渐走弱

需求端:钢材淡季需求进一步转弱,产业利润持续处于不平衡状态,尤其随着部分钢厂原料补库结束,市场情绪有所转弱,原料端市场迎来回落,综合看后期原料市场将呈现偏弱格局,后期关注钢材价格以及其余钢厂的补库进展。

观点与建议:钢厂对焦炭的第一轮提降在元旦期间暂未落地,市场认为降价不符合现阶段原料冬储补库的事实,而根据我们观察,焦企开工提升速率较快,利润也得以修复。而钢厂生产在中位一直小幅回落中,这种供需错配造成对焦炭的提降。从盘面来看,既然提涨已经告一段落,尤其进入交割月,双焦稳中偏弱运行的概率较大。

螺纹钢:节后期螺回调,现货价格依旧坚挺

价格:元旦节后,螺纹钢2305合约早盘直线下跌,回吐节前部分涨幅,之后日内震荡运行。收盘价4063元/吨,收跌0.59%。现货市场价格相对坚挺,上海中天现货价4120元/吨,环比节前上涨20元/吨。

供应端:上周螺纹钢产量271.63万吨,环比减少5.31万吨,供应继续小幅下行。从目前来看,部分地区焦炭开始博弈一轮提降,钢材现货价格仍处上涨态势,钢厂利润较之前出现一定修复,供应大幅减产动力不足。但随着春节将近,部分短流程钢厂或准备提前放假,冬季检修也陆续启动,未来供应继续弱稳为主。

需求端:受季节性影响,最近下游需求明显清淡。上周表需继续下滑,表观消费量246.68万吨,环比减少19.53万吨。上周五建材实际成交为10.6万吨,淡季特征明显。目前库存已经进入累库周期,预计未来累库速度将继续加快。上周开始,钢厂陆续出台冬储政策,受限于冬储价格偏高,贸易商意愿相对一般。但在贸易商未完成冬储前,冬储需求仍对价格有所支撑。

观点与建议:基本面供需两弱,未来节前将逐渐进入冬储密集期。虽今年贸易商冬储意愿相对一般,但在冬储结束前,冬储需求预计仍给予价格支撑。叠加宏观强预期未被证伪,螺纹钢依旧不应过分看空。但目前价格已至高位,短期高位震荡看待。

原油:美国需求端依旧有韧性,原油震荡偏多

期货市场,布油在86美元附近震荡整理,国内SC2302合约小幅收涨,收盘价567.1。

宏观方面:上周美国初请失业金人数有所增加,且此前一周领取失业金的总人数达到了2月以来的最高水平,但两项读数均保持在表明美国就业市场仍然吃紧的水平,尽管美联储将推动劳动力需求降温作为其降低通胀努力的一部分。

供应:OPEC+同意维持200万桶/日的石油减产政策不变。俄罗斯总统普京表示,俄罗斯可能会削减石油产量。IEA预测明年一季度俄罗斯原因供应或下降14%。目前供应端的产量主要在俄罗斯,关注俄罗斯的产量变化。

需求:EIA报告对明年的全球需求增速预测减少了16万桶/日。IEA对明年需求预测提高了约30万桶。国内疫情政策调整,需求逐渐恢复。美国汽油需求依旧有韧性。

库存:截至12月23日,API原油库存下降130万桶,汽油库存上升51万桶,馏分油库存上升39万桶。截至12月23日,EIA原油库存增加71.8万桶,汽油下降311万桶,精炼油上升133万桶。美国汽油库存降幅超记录,需求端依旧强劲。

观点及建议:目前原油的运行主逻辑依旧是供应端的扰动,供应端OPEC会议并未对原油产量做出改变,国内虽然疫情政策有所调整,需求有望反弹。短期原油价格震荡运行,中期国内需求端不断恢复,我们持有谨慎看多的观点。

甲醇: 需求端逐渐恢复,短期甲醇谨慎看多

期货市场,甲醇2305合约小幅收涨,收盘价2669。现货端,港口库存低,目前现货依旧强势于期货。

供应端:甲醇装置产能利用率环比上周小幅波动。海外装置逐渐恢复,关注今年伊朗装置的开工动态和新增装置情况。

需求端:国内甲醇制烯烃装置产能利用率较上周小幅提升。周内华东地区部分MTO装置负荷小幅提升,其他装置均维持前期水平生产。传统需求表现没有亮点,拉动有限,维持前期水平。近期关注MTO装置的变动情况。

库存:甲醇港口库存窄幅波动,进口船货抵港速度尚可,但部分船只目前尚在卸货,华东提货维持略低水平,华南港口库存宽幅累库。

观点及建议:目前甲醇主要受宏观和市场情绪的影响,基本面目前甲醇基本面变动不大,关注近期库存变动情况。中期在国内调整疫情政策后,需求回暖,我们持有谨慎偏多的观点,还要看后续需求和库存的变动情况。

棕榈油:产地价格因供应端存在支撑,棕油延续宽幅震荡

棕榈油2305合约日内涨0.93%,收盘8894元/吨;广州市场棕榈油8100元/吨。

供应:由于最近的雨季和季节性因素影响,棕榈油产量预估下降。

国际消息:欧盟新法案阻止进口与森林砍伐有关的商品,欧盟棕榈油在生物柴油和食品中的份额将大幅下降;印尼B35生物柴油计划对棕榈油形成一定支撑;原油需求恢复,国际市场宏观情绪回暖。

国内情况:国内棕榈油库存压力较大,压制盘面价格,且冬季棕油消费较为平淡,提振不足;但是短期内豆、菜油库存偏低,支撑油脂价格;国内各城市当前人员流动增加,后续市场或进一步复苏,以及对明年消费好转的预期,仍然对油脂价格构成支撑。

总结:棕榈油自身基本面提振有限,但国务院宣布后续将不对入境进行核酸检测,市场预期中国需求或进一步复苏,油脂板块整体得到提振。但由于自身利好有限,棕油持续向上驱动不足,或维持宽幅震荡运行。

观点及建议:基本面有明显提振前,棕油持续向上动力不足,宽幅震荡思路对待为宜。

豆粕:南美大豆存在减产可能,豆粕随之坚挺

豆粕2305合约日内涨1.15%,收盘价3943元/吨,现货张家港43%蛋白豆粕4670元/吨

最新消息:阿根廷种植进度50%,落后于去年同期15%,阿根廷优良率78%,创历史同期最低优良率,阿根廷有一半以上的主产区处于极端干旱之中,巴西南里奥格兰德也极度干旱,存在弃种的可能,南美大豆产量担忧仍存。

产地供应端:目前中国对大豆买船兴趣不减,且阿根廷干旱风险加剧,南美大豆定产前,美豆依然维持高位。

国内供应:国内大豆到港补足,原料库存触底回升,随着油厂开机,豆粕整体紧张情绪缓解,豆粕现货价格小幅回落;且豆粕库存近日开始累库,供应压力逐渐加大。

需求端:底猪肉需求尚可,饲料需求维持刚性,但近日生猪大量抛售,后续需求端存在下滑趋势。

总结:国内供应端紧缺问题逐渐改善,但由于成本端存在供给担忧,豆粕依然维持高位运行。

观点及建议:国内供应紧张情绪逐渐缓解,但短期南美天气扰动仍存,美豆高位支撑市场,建议短期高位偏强思路对待。

标题:三立期货:股指暂看震荡,金银中期底部,原油谨慎看多(20230103收评)

地址: shuanxiang.cn/article/1374.html