汇通财经APP讯——股指期货:量能重回万亿之下,上证综指守住3200点

【今日涨跌】四大期指全线收涨。IH2212收盘价为2685,收涨0.51%;IF2212收盘价为3969.8,收涨0.67%;IC2212收盘价为6214.6,收涨0.07%;IM2212收盘价为6697.8,收涨0.03%。

【市场表现】今日市场冲高回落,上证综指守住3200点,整体市场表现尚可,但反弹动力减弱。受益于近期多地接连优化疫情防控政策,食品饮料、消费者服务等板块涨幅居前。市场略有缩量,重回万亿之下,今日总成交额降至9984.94亿元。北上资金净买入5.41亿元,市场风险偏好略有降温,短期向上空间有限。

【基本面】近期市场表现基本上是和政策相关的。房地产供给端接连出台利好政策,“三支箭”接连落地,对于短期提振市场信心和中长期经济基本面企稳均存有较大利好。另一个对于近期市场影响较大的就是疫情,从上周末到现在,多地持续优化疫情防控措施,短期有助于提升市场风险偏好,但政策带来的情绪上的推动预计基本已经到位,而这一波疫情大范围爆发的冲击还未结束,且中期政策的变动节奏及疫情大范围爆发对各方面的冲击仍较为不确定,不建议追涨。

观点及建议:短期市场或将较为抗跌,但预计向上空间有限,不建议追涨,防疫政策彻底改变仍需时间,且行且看,预计中间仍有波折;从市场风格来看,IH或仍稍强于IM,但持续性有待验证。

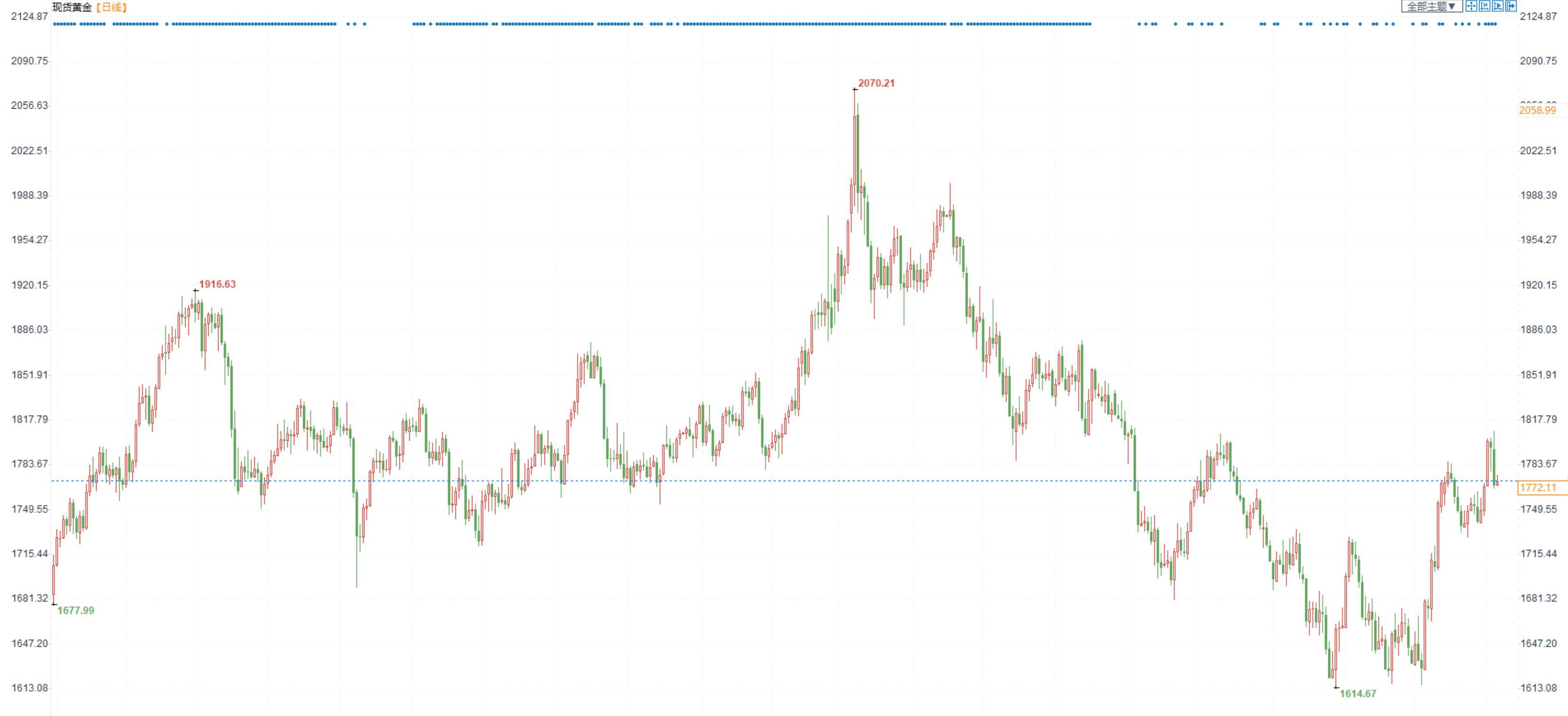

贵金属:经济放缓不及预期,金银显著回调

【今日行情】金银全线收跌。AU2302收盘价为401.78,收跌1.45%;A2302收盘价为5104,收跌2.61%。美国11月非制造业PMI超预期走高,美指和美债收益率短线反弹,

美元指数重回105上方,对金银以及风险资产的压制有所增强,但中期弱势未改,大趋势上对金银仍是支撑为主。

【投资需求】在ETF持仓方面,12月5日全球最大黄金ETF—SPDR减少2.03吨至903.46吨,全球最大白银ETF—SLV持仓减少20.04吨至14772.97吨。

【基本面】本周进入12月议息会议前的“缄默期”,没有公开讲话,重点关注美指走势,同时注意PPI数据和消费者信心指数数据的公布对行情节奏的扰动。上周鲍威尔的讲话使得12月加息50个基点基本成为大概率事件,而11月非农数据和昨晚非制造业PMI的超预期表现(美国11月ISM非制造业PMI意外上升至56.5,市场预期值为53.1,前值为54.40。)使得市场预期可能会加息更久、终点更高,短期利空金银,同时也会对金银中长期的向上空间形成一定限制,重点关注下周12月议息会议点阵图所传递出来的加息终点。

观点及建议:短期,经济放缓不及预期,金银均出现一定回调。但我们维持中期底部明朗的观点不变,若有回调更多是机会。

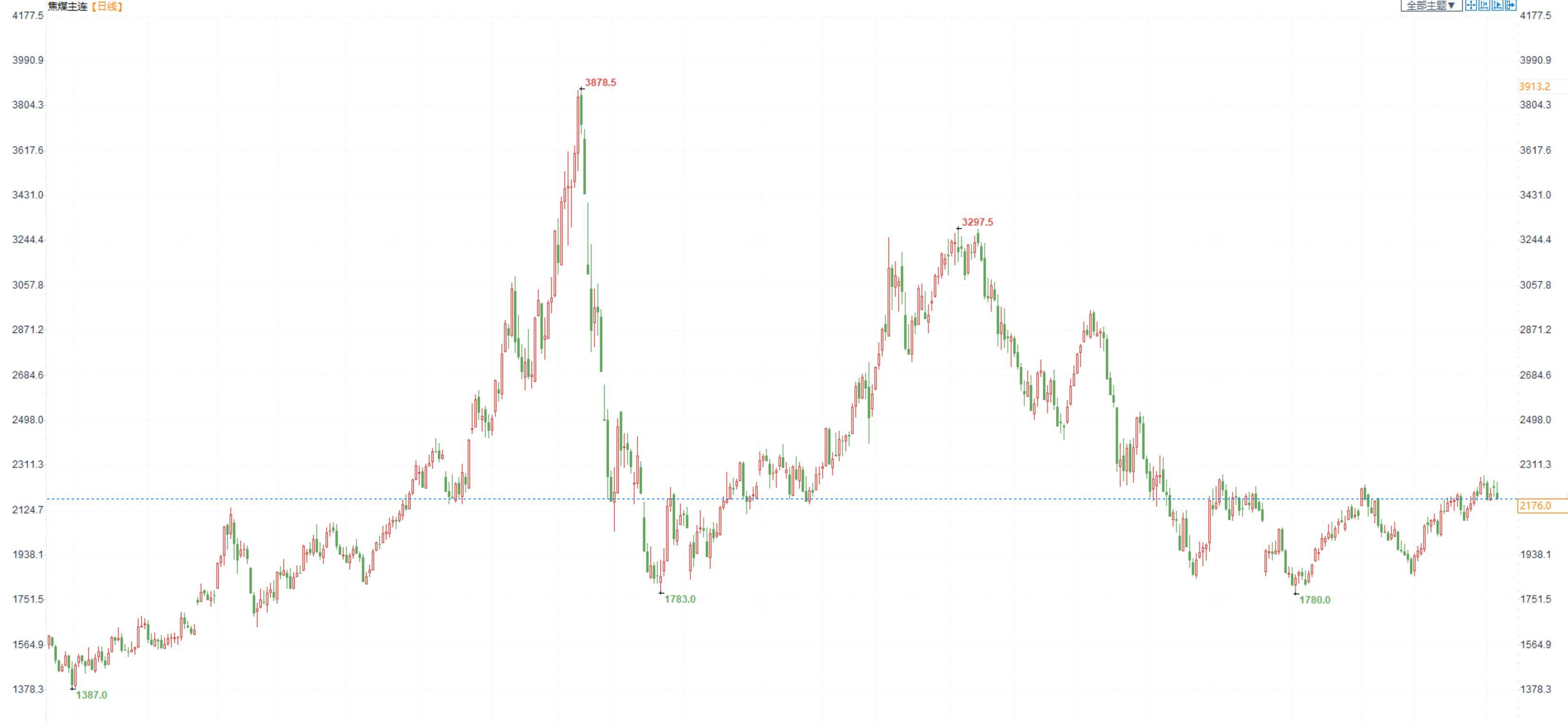

炼焦煤:炼焦煤季节性表现强势,但下游利润较差难有明朗趋势

价格:今日主力05合约保持涨势收于1809,蒙古主焦仓单成本2288,由于2305合约的交割标的物与01合约的标的物不同,天然价差大概在300元/吨左右,基差情况需把该因素考虑进去。

市场:炼焦煤市场延续偏强运行,随着运输好转,下游采购积极性增加,煤矿出货情况好转,心态表现乐观,山西和内蒙等地部分煤矿价格继续上涨,其中临汾地区某主流煤企低硫主焦煤及瘦煤价格普涨100元/吨,较11月低点价格累计上调250-360元/吨。

进口蒙煤:本周随着国内疫情管控逐步放松,蒙煤外运好转,口岸库存出现回落。蒙煤价格持稳运行,蒙5原煤主流价格在1580-1600元/吨,蒙3精煤主流价格在1750-1800元/吨。

观点与建议:双焦季节性走强延续,在钢厂原料补库被证伪之前仍能保持高位强势运行,但因为下游行业亏损仍未转好,整体刚需仍较为脆弱,但切勿追高。

螺纹钢:弱现实仍压制价格,期螺窄幅震荡

价格:螺纹钢2305合约自昨日冲高回落后,今日整体窄幅震荡。收盘价3808元/吨,小幅收跌0.6%。现货价格自昨日上涨后,整体暂稳。上海中天螺纹钢价格为3810元/吨,小幅下降10元/吨。

供应端:从供应端来看,经过几周供应平缓下滑后,目前供应出现暂稳局面,短期大幅减产动力不足。库存虽仍处低位,但厂库和社库已经出现微幅累积,季节性累库时间早于往年。

需求端:随着上周寒潮来袭,需求季节性转淡效果相对明显,表需下滑至279.77万吨,环比减少11.49万吨。随着最近多地防疫政策措施出现优化,市场成交情绪有一定好转。但目前螺纹钢处于淡季,需求依旧偏弱,措施优化对短期现实需求影响相对有限。12月5日,全国建材成交量14.41万吨,环比减5.6%。

总结:目前焦炭第二轮提涨落地,铁矿价格在补库预期下继续上涨,原料端成本继续支撑钢价。防疫措施优化继续带来预期与心态上的利好,对盘面的影响偏向未来宏观强预期逻辑。短期现实趋弱仍是螺纹钢上方的主要压制力量。

观点与建议:强预期与弱现实的博弈持续,短期震荡整理。未来关注宏观政策和冬储情况。

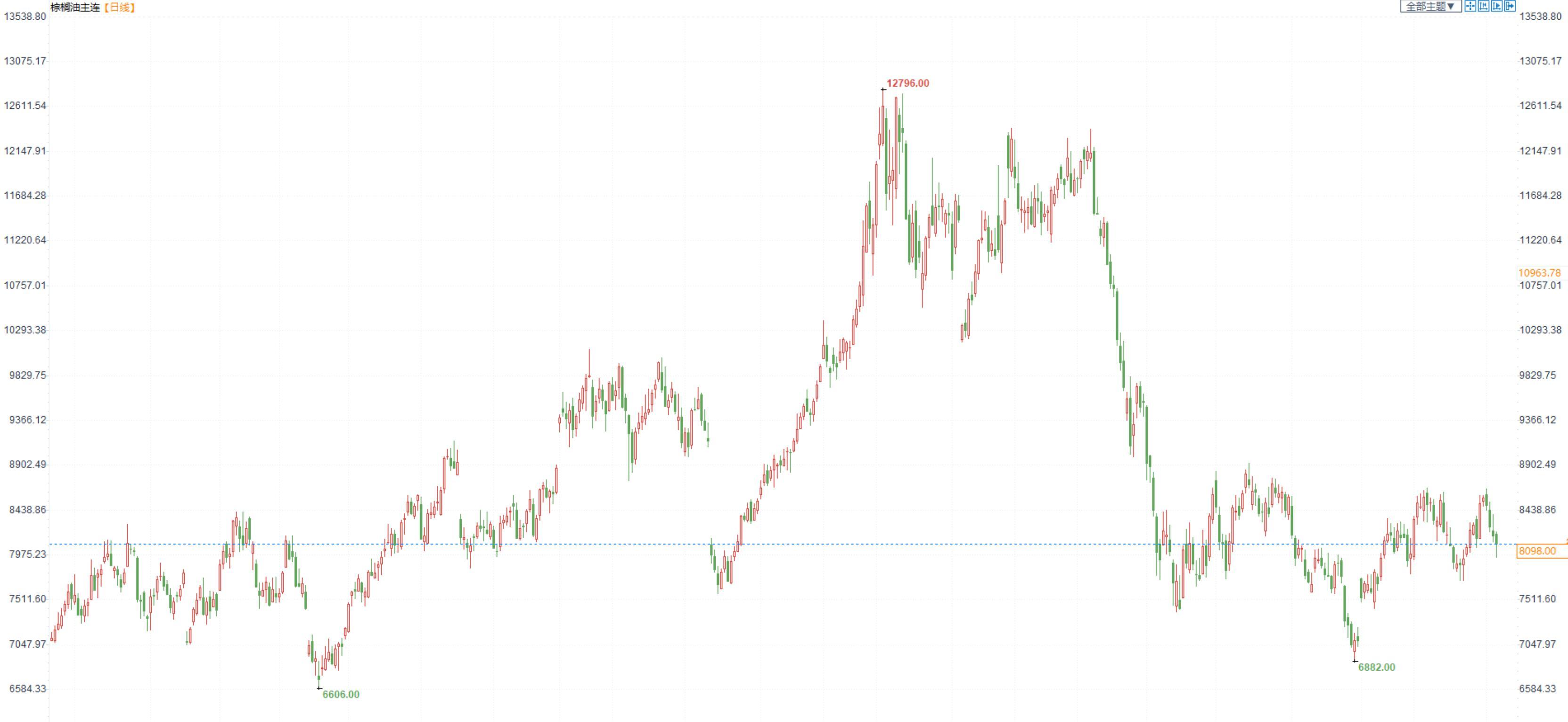

棕榈油:冬季棕榈油易凝结,需求减弱棕油维持震荡

棕榈油2301合约日内跌2.15%,收盘8098元/吨;广州市场棕榈油8150元/吨。

最新动态:

各地优化疫情防控政策令市场信心大受提振,对中国经济的乐观预期以及

美元指数走弱推动在岸、离岸人民币对美元即期汇率双双涨破整数点位7,产地价格回落叠加汇率因素作用之下国内棕榈油进口成本大幅下跌;美国环保署公布的未来三年美国生物燃料强制掺混量低于预期,此外还将电动汽车也引入可再生燃料项目,油脂市场走弱。

供应:马来西亚棕油产量下降,印尼库存恢复正常加上levy政策重启,且目前将棕榈油出口配套系数从1:9下调至1:8,出口步伐缩紧;东南亚在拉尼娜气候下天气多雨,棕榈油未来一段时间的供应存在担忧。

需求:国内多地疫情复发,导致市场担忧情绪仍存,油脂消费缺乏进一步提振;同时棕油冬季易凝结,属于棕榈油的消费淡季;再加上疫情影响下下游消费同比稍弱,对市场提振不足。11、12月棕油大量到港,国内库存继续累积,制约价格上行。

其它影响:俄乌紧张局势下,或限制乌克兰葵花籽油运输,植物油作为替代品来说有需求支撑;黑海协议虽然延长120天,但仍扰动油脂油料市场;生柴政策多变,植物油市场波动。

总结:棕榈油供应端有支撑,但需求端暂无利好,短期处于宽幅震荡中,容易受到宏观政策影响。

观点及建议:短期棕油维持宽幅震荡运行,保持区间思路对待即可;国际上波动频繁,单边或较难把握,不过棕油基本面强于豆油,可采取逢高看空豆棕价差对待;此外被新纳入可再生柴油及其他生物燃料原料的菜油将相对抗跌,菜棕价差或小幅反弹。

豆粕:大豆原料补足,库存上升逐渐压制豆粕价格

豆粕2301合约日内持平,收盘价4261元/吨,现货张家港43%蛋白豆粕4780元/吨

最新消息:美国生物燃料掺混政策令人失望,美豆油暴跌压制大豆市场。

产地供应端:南美大豆来看,巴西播种进度正常,但阿根廷进度偏慢,但总的来看今年南美再次遭遇如去年一样的大干旱的概率可能性不高,暂时全球大豆供应宽松的格局未改;阿根廷或采取促出口政策,压制美豆价格。

国内供应:国内大豆到港开始补足,原料库存触底回升,随着油厂开机,豆粕整体紧张情绪缓解,豆粕现货价格开始下行。

需求端:年底猪肉需求尚可,饲料需求维持平稳,且明年春节时间较早,下游企业备货或提前开启,年底豆粕需求尚可,支撑盘面。

其它因素:黑海协议虽然延长,但俄乌冲突下仍易扰动油脂油料市场。

总结:供应端紧缺问题或逐渐改善,豆粕价格或随着成本的降低而逐渐下移。

观点及建议:豆粕价格或随着供应问题的缓解逐步走弱,但暂时阿根廷干旱与国内备货需求,下行之路并不流畅,建议短期近月震荡思路对待,中长期逢高看空为主。

标题:三立期货:股指不宜追涨,金银显著调整,棕榈区间思路(20221206收评)

地址: shuanxiang.cn/article/864.html