汇通财经APP讯——随着收紧周期接近尾声,澳洲联储将加息,而邻近的新西兰刚刚实现了创纪录的加息,并准备进一步加息,突显出各国央行对年底前景的不同看法。

除一名经济学家外,所有经济学家都认为澳洲联储(RBA)周二将加息25个基点至3.1%,唯一一位经济学家预测将加息15个基点。一些经济学家预计RBA将在2023年暂停加息,而另一些经济学家预计还会加息几次,反映出它的目标是在不过度放缓经济的情况下冷却通胀。

与此形成鲜明对比的是,新西兰已将利率上调4个百分点,预计还将进一步加息。美联储自3月以来已加息3.75个百分点,预计也将进一步加息。这两个国家都愿意冒经济衰退的风险(新西兰预测会出现衰退),因为它们都在努力抑制通胀。

下面的图表展示了澳大利亚和新西兰在前景上的不同之处,这些差异指向了影响其他全球央行政策路径的一些因素。

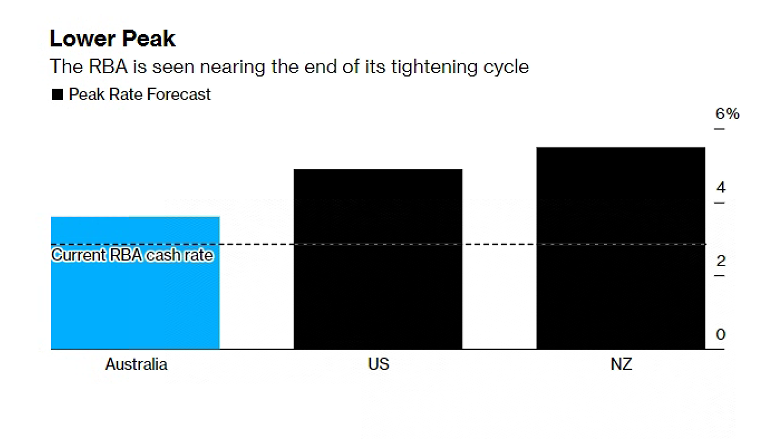

图1:较低的峰值(RBA预计接近其紧缩周期的终点,黑方块表示峰值利率预测,虚线表示RBA当前现金利率)

汇丰银行澳大利亚和新西兰首席经济学家、前RBA官员Paul Bloxham说:“这些差异反映了一些经济差异和不同的反应功能。”

“新西兰的通胀问题似乎更加根深蒂固,新西兰房地产市场的周期也更为极端。”

新西兰在上月底宣布加息75个基点时警告称,通胀预期正开始走高。新西兰联储目前预计,2023年关键利率将从目前的4.25%升至5.5%。

相比之下,澳大利亚的中期通胀预期保持稳定。虽然这在一定程度上是通过1989年以来最大幅度的年度紧缩政策实现的,但周二加息25个基点仍只会使自5月以来的累计加息幅度达到3个百分点。

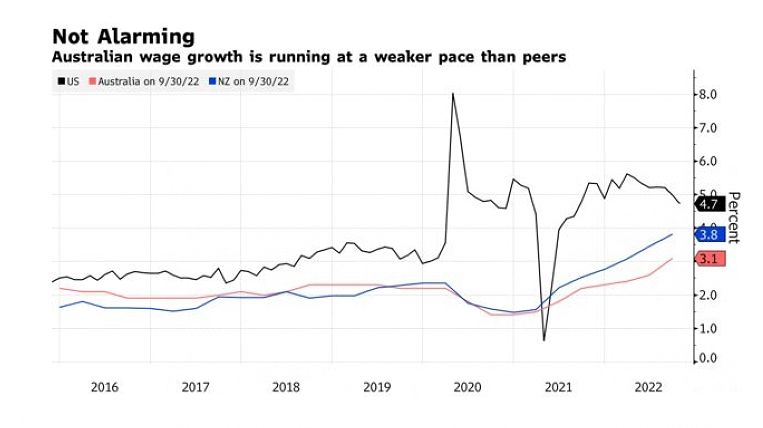

图2:澳大利亚工资增长较其它国家弱,并不令人担忧

另一个重要的不同点是,澳大利亚没有新西兰和美国所经历的工资压力。自今年年初以来,新西兰的劳动力成本指数一直保持在3%以上,而澳大利亚的该指数上季度才突破2%的区间。

澳新银行集团(ANZ)的经济学家说,平均时薪的差距更明显。

ANZ高级经济学家Catherine Birch表示:“在新西兰,工资-物价螺旋上升的趋势正变得越来越强劲和根深蒂固。”“在澳大利亚,工资迄今为止还不是推动通胀走高的主要因素。”

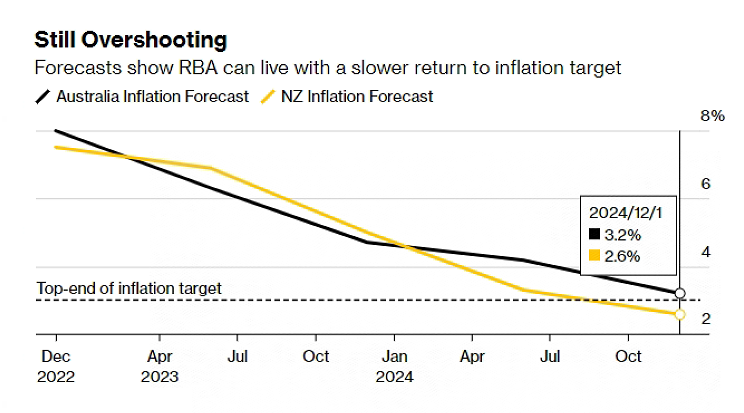

图3:仍然过度(预测显示,RBA回归通胀目标较慢。黑线指澳大利亚通胀预测,黄线指新西兰通胀预测,虚线指通胀目标的上端)

RBA的预测显示,通胀率在本季度达到8%的峰值,然后在接下来的两年开始放缓,最终在2025年回到2-3%的目标。

预计新西兰将在本季度和下季度达到7.5%的峰值,然后下降得更快,反映出紧缩周期的预期将更加剧烈。

RBA行长Philip Lowe说:“我们希望人们明白,随着时间的推移,澳大利亚的平均通胀率将在2点左右。”

图4:劳动力市场强劲(RBA希望在其收紧周期内保持较低失业率)

Lowe强调了疫情时期的政策刺激给澳大利亚劳动力市场带来的的好处。失业率降至48年来最低的3.4%,全国的参与率也在历史新高附近徘徊。

新西兰的失业率也很低,为3.3%,但由于经济衰退的预测,新西兰联储预计失业率将大幅上升,到2023年底将达到4.8%。

新西兰总督Adrian Orr多次强调,新西兰的就业率高于其最高可持续水平,助长了通胀。

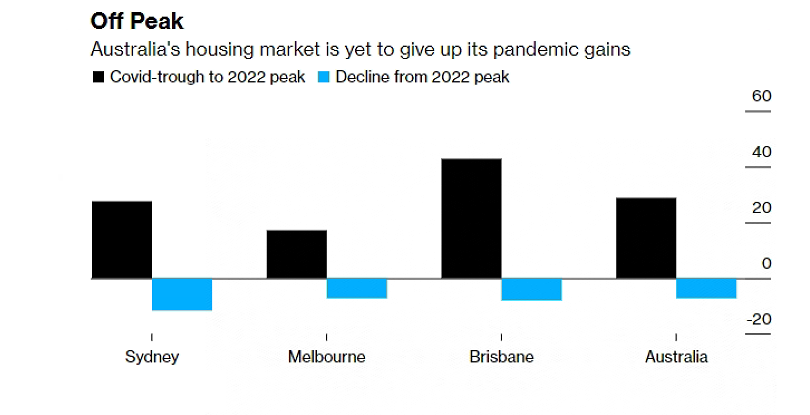

图5:离开峰值(澳大利亚房地产市场还未回吐其在疫情期间的涨幅,黑色表示从疫情谷底迈向2022年峰值,蓝色表示从2022年峰值下跌)

另一个RBA愿意放慢速度的原因是,该国9.7万亿澳元(6.6万亿美元)的房地产市场。澳大利亚家庭是世界上负债最多的家庭之一,容易受到大幅政策收紧的影响。

尽管今年年初以来房价快速下跌,但下跌仍保持有序,贷款欠款仍较低。大多数经济学家预测,房价从峰值到谷底将下跌15-20%,经济很可能能够经受住这一结果。

由于浮动利率抵押贷款的普遍存在,RBA的政策传导也更加有力,这意味着贷款还款在加息几个月后会上升。相比之下,在新西兰和美国,大多数住房贷款都是长期固定利率。

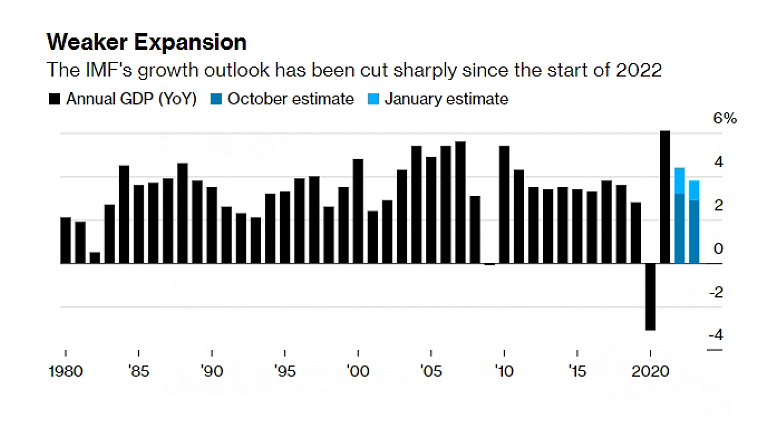

图6:较弱的扩张(IMF大幅消减2022年初以来的经济增长前景,黑色:年度GDP同比,深蓝:10月估计,浅蓝:1月估计)

RBA最近表达了对全球前景的担忧:快速收紧对美国经济的影响、俄乌冲突引发的欧洲能源危机,以及贸易伙伴的经济放缓。

Lowe预计,全球经济疲软将降低大宗商品价格,缓解需求,并有助于缓解一些供应链瓶颈。这将有助于降低通胀率,并消除一些未来大幅加息的必要性。

澳元兑美元

澳元兑美元日线图

北京时间12月5日16:00

澳元兑美元 报 0.6804

标题:利好澳元!多数专家预计周二澳洲联储将加息25基点

地址: shuanxiang.cn/article/832.html