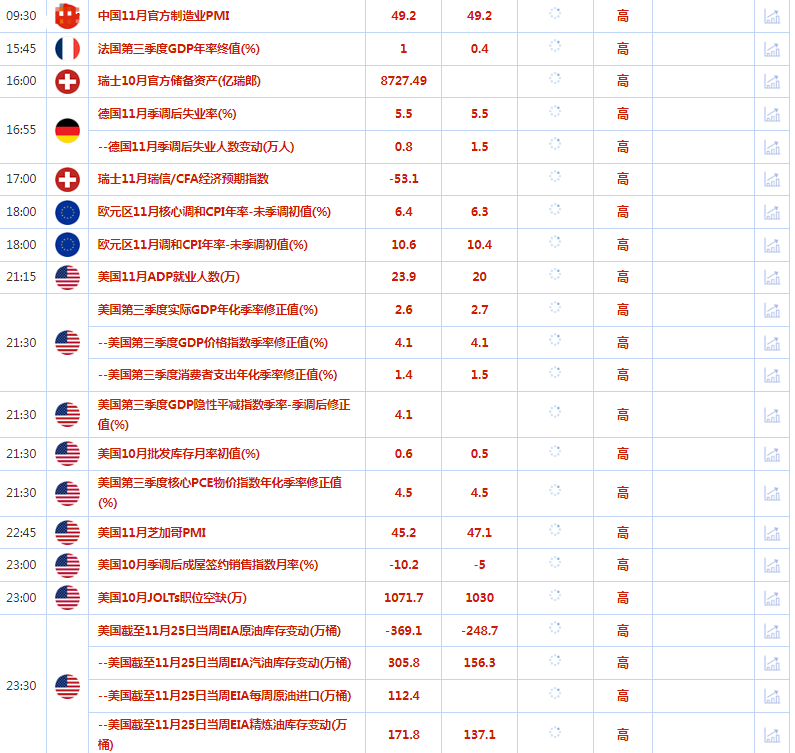

汇通财经APP讯——北京时间周三(11月30日),美元交投于106.81附近;美元周二涨幅有限,投资者期待着美联储在明年初达到利率峰值,预计届时通胀压力将消退。金价上涨,受助于美元回落和对美联储未来加息幅度降低的希望 ,油价回升,因疫情担忧放缓,但对OPEC+在即将召开的会议上保持产量不变的担忧限制了涨幅。

商品收盘情况:布伦特原油

商品收盘情况:布伦特原油期货结算价报每桶83.03美元,下跌0.2%。美国原油期货结算价报每桶78.20美元,上涨1.2%。美国期金结算价报1748.4美元,上涨0.5%。

美股收盘情况:标普500指数下跌0.16%,收报3957.60点。纳斯达克指数下跌0.59%,收报10983.78点;

道琼斯工业指数上涨0.01%,收报33852.13点。

周三前瞻

全球市场一览

美国股市

标普500指数周二收跌,苹果和亚马逊下跌,美联储主席鲍威尔即将发表讲话,可能会对未来加息幅度给出暗示。苹果下跌2.1%,为连续第四个交易日下跌。

鲍威尔将于周三在布鲁金斯学会的一个活动中就美国经济和劳动力市场的前景发表讲话。投资者将寻找有关美联储何时放缓激进加息步伐的线索。Horizon Investments高级投资组合经理Ron Saba说,“没有人愿意在明天鲍威尔讲话之前买入,每个人都对他将会说什么感到紧张,” 亚马逊、Nvidia和特斯拉均下跌超过1%。

11月,指标

标普500指数势将连续第二个月上涨,人们押注最近的通胀数据显示物价略有降温,将推动美联储缩减加息幅度。美联储已经连续四次加息75个基点,预计12月将把加息幅度降至50个基点。

周二的一项调查显示,在对生活成本上升的持续担忧中,美国消费者信心在11月进一步下滑。

标普500能源股指数上涨1.3%,油价因预期新冠管制措施将放松而上涨,但对OPEC+在即将召开的会议上保持产量不变的担忧限制了涨幅。尽管

标普500指数下跌,但涨跌股家数比为1.3:1。

有三只

标普500指数成分股创下52周新高,两只创新低;在纳斯达克指数成分股中,有68只创新高,183只创新低。

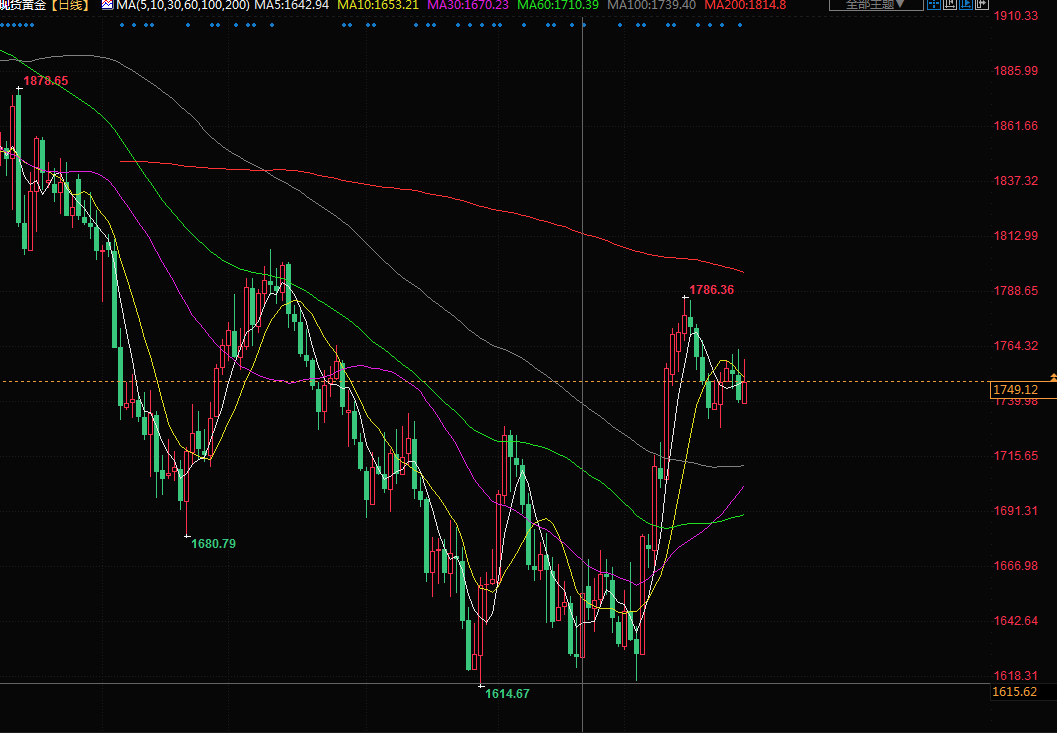

贵金属

金价周二上涨1%,受助于美元回落和对美联储未来加息幅度降低的希望。现货金上涨0.6%,至每盎司1751.21美元。

美元持稳,指标10年期美债收益率脱离日高。High Ridge Future金属交易主管David Meger表示,随着美联储的大部分加息被消化,投资者现在看到了隧道尽头即结束加息的光亮。

联邦基金利率期货市场目前预计,美联储在12月政策会议上加息50个基点的概率为63.5%,2月再次加息50个基点的概率为88%。 投资者将关注美联储主席鲍威尔周三在布鲁金斯学会活动上的讲话,这可能会使联储的政策立场更加明朗。

现货白银上涨1.9%,至每盎司21.31美元,铂金上涨1.5%,至1003.50美元,钯金下跌0.3%,至1838.91美元。

原油

油价周二上涨,因疫情担忧放缓,但对OPEC+在即将召开的会议上保持产量不变的担忧限制了涨幅。美元走弱也有助于提振油价。美元通常与油价成相反走势。

美元指数从20年高点跌至106.65,投资者预期美联储在明年初达到利率峰值,因为通胀压力有望缓解。

然而,由于担忧OPEC+不会在12月4日的下次会议上调整其产量计划,油价承压。五位OPEC+消息人士对路透表示,周日的会议上该组织很可能会延续现有政策。另有两位消息人士称,也可能讨论进一步减产,但他们都不认为后者可能性很大。OPEC+在11月开始将其产量目标降低200万桶/日,以支撑油价。

市场也在评估即将开始实施的西方价格上限对俄罗斯石油的影响。七国集团(G7)和欧盟的外交官一直在讨论将俄罗斯石油的价格上限设定在每桶65-70美元之间,目的是在不扰乱全球石油市场的情况下限制俄罗斯的石油收入。

然而,外交官们说,欧盟各国政府周一未能就上限达成一致,波兰坚持认为上限应设定在低于G7提议的水平。

外汇

美元指数降至106.82,9月28日曾创下114.78的20年最高。投资者期待着美联储在明年初达到利率峰值,预计届时通胀压力将消退。

美元兑日元

美元兑日元周二下跌,美联储主席鲍威尔将于周三发表讲话,澳元则跳涨,市场寄望疫情放缓。投资者将评估鲍威尔发言中任何新的鹰派信号,美国11月就业数据将在周五公布。

瑞银(UBS)外汇策略师Vassili Serebriakov表示:“自10月消费者物价指数(CPI)报告公布以来,美元走势大幅逆转,这可能是美联储收紧政策带来的支撑减弱的迹象,市场愈发期待联储的紧缩政策在明年初达到顶峰。”美联储预计在12月13-14日开会时将再加息50个基点,但过去几周加息75个基点的概率有所上升,目前为37%。

交易员们认为,联邦基金利率将在6月达到5.01%的峰值,然后在2023年12月之前降至4.64%。

欧元兑美元下跌0.15%,至1.0324美元。

美元兑日元下跌0.15%,至138.69。

美元兑日元的走势与美国利率政策高度相关,投资者降低了对美国进一步激进加息的预期,日元已经受益。

11月美国消费者信心降至四个月来最低,在高通胀和借款成本上升的情况下,家庭对未来六个月购买大件商品的热情下降,这加剧了明年经济衰退的风险。

另一份报告显示,9月标普CoreLogic Case-Shiller全美房价指数同比上升10.6%,这是2020年12月以来的最小涨幅,8月同比上涨12.9%。

对风险敏感的澳元上涨0.46%,至0.6684美元。市场关注将于周三将公布的欧元区通胀数据,周二的数据显示西班牙和德国的通胀低于预期。

欧洲央行行长拉加德(Christine Lagarde)周一表示,欧元区通胀尚未触顶,有可能比目前预期的还要高,暗示未来会进行一系列加息。

市场要闻

两名欧佩克+消息人士:欧佩克+可能考虑进一步削减石油产量,可能在12月4日的会议上坚持现有的石油减产政策。英国央行行长贝利:没有理由认为英国央行不会实现在一年内减持800亿英镑国债的目标。法国总统马克龙前往美国,即将展开为期三天访问当地时间11月29日,法国总统马克龙前往美国,他将在11月30日至12月2日展开为期三天的访问。在此次访问中,法美双方将就俄乌冲突问题、美国《通胀消减法案》引起的贸易扭曲问题、太空、民用核能和生物多样性合作等问题展开讨论。此次访问是马克龙作为法国总统第二次访问美国,第一次访问是在2018年。(央视新闻)

神舟十五号发射任务圆满成功神舟十五号载人飞船与长征火箭成功分离,进入预定轨道,飞行乘组状态良好,发射取得圆满成功。至此,中国空间站关键技术验证和建造阶段12次发射任务全部完成。(新华社)

乌克兰外长与国际原子能机构总干事举行会谈乌克兰国家通讯社报道称,乌克兰外交部长库列巴当天在罗马尼亚布加勒斯特会见了国际原子能机构总干事格罗西。库列巴随后在其官方社交账户上宣布了这一消息,并表示,双方讨论了扎波罗热核电站的情况,包括在核电站的乌方人员的安全问题。

德国准备降低对外国技术人员的准入门槛,以解决人才短缺问题据相关文件,德国总理朔尔茨的内阁将于周三批准一项措施,允许与本国雇主签订合同的非欧盟国家公民立即开始工作。之后,他们的职业资格将得到承认。此外,政府还希望让年轻移民更容易在德国接受职业培训或学习。德国副总理兼经济部长哈贝克早些时候表示,德国面临的不仅仅是熟练劳工的短缺,而且是普通工人的短缺,但是德国近年来一直对这个问题视而不见。

欧洲央行发出亏损警告欧洲央行周二警告称,由于高通胀迫使其加息,并为长达10年的大举印钞买单,该行可能会出现亏损。欧洲央行过去10年通过大规模购债和低息贷款创造了约5万亿欧元的存款,在提高了利率以遏制物价失控之后,该行必须向商业银行支付巨额利息。这些刺激工具是在通胀过低的几年里使用的,现在很可能把欧洲央行和其他央行,如德国、荷兰和比利时等,推入赤字境地。

巴克莱:美联储将在明年11月开始降息 经济衰退将比预期更晚到来巴克莱预计美联储的首次降息将在2023年11月到来。该行解释称,鉴于近期公布的数据强于预期,预计短期内GDP会表现较强,衰退开始的时间将比此前的预测晚一个季度来临。巴克莱现在预计美联储将在明年5月至9月维持利率不变,然后在11月和12月的政策会议上各降息25基点。

39股近一月获机构上调评级,电力设备行业7股入围居首近一个月来,A股共39股机构评级被上调。从估值水平来看,截至11月29日收盘,11股滚动市盈率低于30倍。建发股份、江苏租赁、中国巨石3股滚动市盈率不足10倍。分行业来看,这些股票主要分布于18个申万行业,其中电力设备入围数量7只居首。入围的7只电力设备股A股市值全部超过100亿元,市值最高的晶科能源A股市值逼近1600亿元。从业绩数据来看,上述39股中,今年前三季度净利润同比增长股占比近七成。盛路通信、巨化股份、正元智慧、聚辰股份4股净利润增幅逾2倍以上。(证券时报)

标题:11月30日财经早餐:美联储放缓加息步伐的希望推动美元回落,OPEC+或保持产量不变限制油价涨幅

地址: shuanxiang.cn/article/728.html