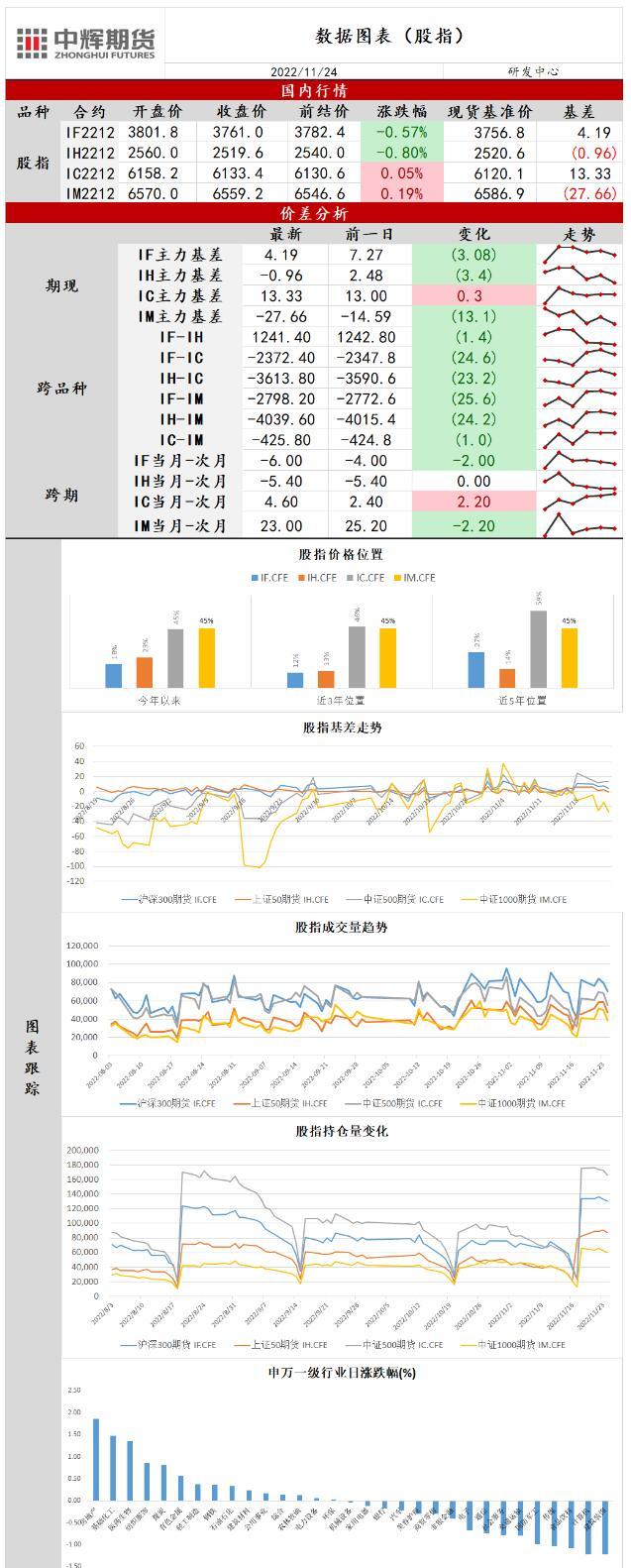

股指:市场量能萎缩,指数维持整理态势

截止11月24日周四收盘,

上证指数跌0.25%,报3089.31,

深证成指跌0.15%,报10956.68,创业板指跌0.21%,报2335.52。

基本面信息:

1、韩国央行将基准利率上调25个基点至3.25%,符合市场预期。

2、美国贸易代表办公室(USTR)当地时间11月23日宣布,为应对新冠疫情,将把对中国防疫医疗产品的301关税豁免再延长90天,至2023年2月28日。此前的豁免期将于11月30日结束。关税豁免范围涉及81种医疗产品,始于2020年12月29日。此前,相关豁免已多次延期。

3、浙江省邮政管理局官网近日透露,浙江省已成为全国首个将违规关停邮政快递分拨中心工作与地方政府考核挂钩的省份。11月23日,浙江省邮政管理局官网发布消息称,浙江局根据国家邮政局和省委省政府统一部署,坚定不移落实“外防输入、内防反弹”总策略,细化全省邮政快递业基础设施关停关闭处理流程,保障邮政快递服务畅通。

4、11月23日,湖北省荆门市发布《关于公开征求意见的公告》。荆门市提出,稳定商品住房价格。进一步完善商品房价格备案制度,严格执行一房一价、明码标价等相关规定,引导房地产开发企业合理定价、审慎调价,严禁虚高价格,以高折扣诱导客源。严禁低价或以工抵房、特价房等形式倾销,打价格战,依法打击恶性竞争、降标降质等违法违规行为。

5、在今天(11月24日)商务部举行的例行新闻发布会上,新闻发言人束珏婷介绍了上周五中国商务部部长王文涛与美国贸易代表戴琪会晤的相关情况。束珏婷介绍,11月14日,中美两国元首在巴厘岛成功举行会晤,就中美关系中的战略性问题以及重大全球和地区问题坦诚深入交换了看法。11月18日,商务部部长王文涛在泰国曼谷APEC领导人非正式会议期间应约会见美国贸易代表戴琪。中方认为,双方面对面交流有助于加深相互了解,加强协调。下一步,我们将落实好两国元首会晤达成的重要共识,希望美方与中方一道,推动中美经贸合作早日重回健康稳定发展轨道。

行情解读:

1、两市合计成交额7487亿元;北向资金净流入12.36亿元。

2、受到隔夜政策利好消息的提振,今日三大指数集体高开,但央企权重股回调,带动指数早盘下行,随后全天维持低位震荡,地产板块受政策利好全天保持强势运行,医药生物板块在回调两日后企稳。市场交投活跃度下降,两市成交额萎缩至8000亿元下方,北向资金依然谨慎连续两日小幅净流入。隔夜美股收涨,午盘道指和

标普500指数先后转跌,随着美联储纪要公布,三大指数集体涨至日高。美联储公布11月会议纪要,会议纪要显示,美联储决策者大多倾向于放缓加息的步伐,暗示12月的加息幅度有望从本月的75个基点回落到50个基点。美联储鸽派转向符合市场预期,美股涨幅扩大,美债收益率和

美元指数快速下行,2年和10年期美债收益率倒挂幅度再次逼近-80个基点的历史新低。经济数据方面,美国10月耐用品订单环比初值增幅创四个月来最大,11月密歇根大学消费者信心较前值回落,未来一年通胀预期小幅降温。11月美国Markit综合PMI逼近2009年来低位,高通胀,连续加息导致需求萎缩对经济的影响愈发明显,此外上周首次申请失业金人数增至三个月最高,劳动力市场有降温迹象。房地产市场,美国按揭贷款利率连续第二周下降,借贷成本降低刺激居民购房意愿,美国10月新屋销售意外反弹,环比增速大幅高于市场预期。欧元区11月制造业PMI初值47.3,虽然高于预期和前值,但PMI已连续五个月低于荣枯线水平,总需求下滑,欧元区步入衰退日益临近。昨日国务院常务会议召开继续部署稳经济相关政策,并且提出“适时适度运用降准等货币政策工具,保持流动性合理充裕”,市场期待降准将在12月中旬落地。“金融16条”政策正式发布,房企融资难的问题有望得到缓解,政策同时对房地产供给和需求端发力,房地产相关产业链有望得到缓慢修复。海外美联储公布会议纪要,12月放缓加息步伐成为市场共识,支撑市场估值修复。另一方面海外主要国家11月制造业PMI数据公布,尽管好于前值和预期,但依然位于荣枯线下方,全球经济放缓压力正在逐步显现。国内各地疫情政策再度收紧使基本面承压,昨日降准预告提振市场情绪,但市场交投情绪不高量能持续萎缩,股指延续窄幅震荡走势。申万一级31个行业中15个行业上涨,其中房地产,基础化工和医药生物行业领涨,建筑装饰和计算机行业领跌。

操作建议:

股指区间震荡。

中辉期货公司授权文本由“专注期货开户交易及专业行情分析资讯网站”:【一期货 www.1qh.cn】转发

标题:中辉期货股指日报20221124:市场量能萎缩,指数维持整理态势

地址: shuanxiang.cn/article/659.html