股指:市场悲观情绪弥漫,股指放量下跌

截止10月24日周一收盘,

上证指数跌2.02%,报2977.56,

深证成指跌2.05%,报10694.61,创业板指跌2.43%,报2336.84。

基本面信息:

1、据国家统计局网站24日消息,前三季度,各地区各部门认真贯彻落实党中央、国务院关于农业生产的重大决策部署,毫不放松抓紧抓实粮食生产,夏粮早稻实现增产,秋粮生产总体稳定,全年粮食有望再获丰收;生猪出栏保持增长,畜牧业生产平稳发展。

2、海关总署24日发布数据显示,前三季度,我国出口机电产品10.04万亿元,增长10%,占出口总值的56.8%。其中,自动数据处理设备及其零部件1.18万亿元,增长1.9%;手机6722.5亿元,增长7.8%;汽车2598.4亿元,增长67.1%。

3、国家统计局:9月份,规模以上工业发电6830亿千瓦时,同比下降0.4%,上月为增长9.9%,日均发电227.7亿千瓦时。1—9月份,发电6.3万亿千瓦时,同比增长2.2%。

4、9月份,70个大中城市中,新建商品住宅和二手住宅销售价格同比下降城市分别有50个和63个,比上月分别增加1个和2个。9月份,一线城市新建商品住宅销售价格同比上涨2.7%,涨幅比上月回落0.1个百分点;二手住宅销售价格同比上涨1.2%,涨幅比上月扩大0.4个百分点。二线城市新建商品住宅和二手住宅销售价格同比分别下降1.2%和3.0%,降幅比上月均扩大0.2个百分点。三线城市新建商品住宅和二手住宅销售价格同比分别下降3.8%和4.5%,降幅比上月分别扩大0.1和0.3个百分点。

5、中国9月份以美元计价出口同比增长5.7%,预估为4.0%,前值7.1%。中国9月份以美元计价进口同比增长0.3%,预估为0.0%,前值0.3%。

6、统计局称,进入三季度,7、8月份城镇调查失业率继续下降,7月份为5.4%,8月份为5.3%,9月份受疫情多发散发影响调查失业率有所上升。前三季度,城镇调查失业率均值为5.6%,其中,三季度均值为5.4%,比二季度下降0.4个百分点。从就业的主体人群看,25—59岁劳动力失业率三季度均值为4.4%,明显低于一季度4.9%和二季度5.0%的均值水平;本地劳动力失业率三季度均值为5.3%,比二季度下降0.2个百分点。总体来看,三季度就业形势好于一季度和二季度。

7、1-9月份,全国固定资产投资(不含农户)421412亿元,同比增长5.9%。其中,民间固定资产投资232043亿元,同比增长2.0%。从环比看,9月份固定资产投资(不含农户)增长0.53%。

8、初步核算,前三季度国内生产总值870269亿元,按不变价格计算,同比增长3.0%,比上半年加快0.5个百分点。分产业看,第一产业增加值54779亿元,同比增长4.2%;第二产业增加值350189亿元,增长3.9%;第三产业增加值465300亿元,增长2.3%。分季度看,一季度国内生产总值同比增长4.8%,二季度增长0.4%,三季度增长3.9%。从环比看,三季度国内生产总值增长3.9%。

9、9月份,社会消费品零售总额同比增长2.5%。其中,除汽车以外的消费品零售额增长1.2%。1-9月份,社会消费品零售总额同比增长0.7%。其中,除汽车以外的消费品零售额增长0.7%。

10、中国9月份规模以上工业增加值同比增长6.3%,1-9月份同比增长3.9%。从环比看,9月份,规模以上工业增加值比上月增长0.84%。

11、法国10月制造业PMI初值47.4,预期47,前值47.7;10月服务业PMI初值51.3,预期51.5,前值52.9.

12、欧元区10月制造业PMI初值46.6,预期47.9,前值48.4,为2020年6月以来新低。欧元区10月服务业PMI初值 48.2;欧元区10月综合PMI初值47.1。

13、德国10月制造业PMI初值45.7,预期47,前值47.8;10月服务业PMI初值44.9,预期44.9,前值45.

行情解读:

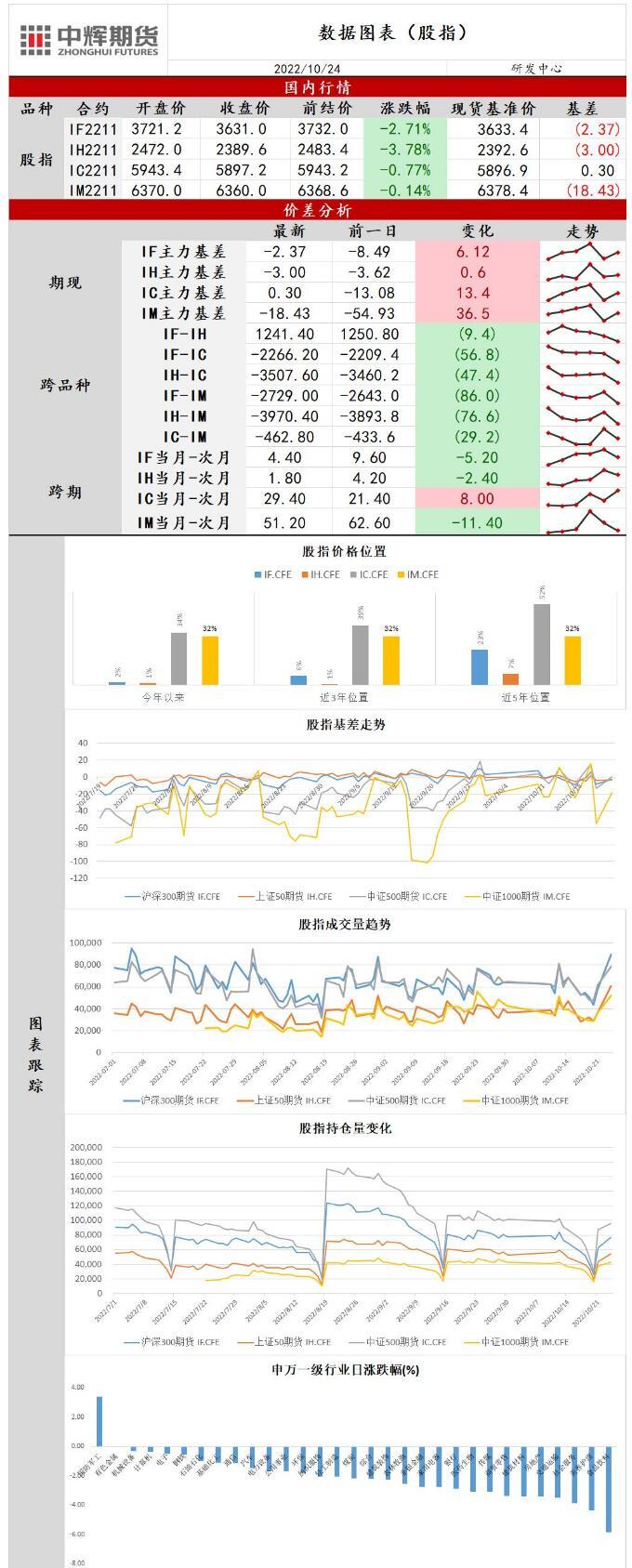

1、两市合计成交额8820亿元;北向资金净流出179.12亿元。

2、今日三大指数集体低开低走,开盘拉升后全天维持单边震荡下行的走势,投资者悲观预期浓厚,多头放弃抵抗。北向资金全天大幅净流出179亿元,自上周开始已净流出超470亿元,两市成交额回升至8000亿元上方。内外资信心偏弱,指数放量下挫。上周五美股止跌反弹,三大核心指数均涨超2%。市场传言美联储可能考虑12月放缓加息幅度。鸽派旧金山联储主席戴利发言称是时候开始考虑放慢加息速度。受此消息影响,美国国债收益率攀升的势头暂缓,对利率更敏感的2年期美债价格反弹,收益率盘中转降,基准10年期美债的收益率从2007年以来的高位4.30%上方回落。

美元指数拐头向下。美股大幅反弹全周继续累积上升,延续7月末以来的连升之势。财报方面,科技股成为主要拖累,Snap三季度收入增速放缓创下历史新低,盘中跌超30%。同时受到马斯克收购推特等交易遭到美国政府的安全审查,Facebook母公司等其他社交媒体普跌。日元兑美元在盘中跌破151关口后,日本政府再度出手干预汇市,美股盘中大反转暴涨3%,拉升回147。英国首相辞职,新财相撤销大部分减税计划,英国国债收益率进一步回升,但全周英债收益率大幅下降,30年期长期英债创几十年来最佳单周表现。国内二十大会议闭幕,政策不确定性因素消退。但9月经济数据公布,地产和消费仍是制约国内经济修复的主要拖累项,进出口同比增速回落凸显外需放缓内需疲弱,基建和制造业延续高位运行符合政策指引方向,经济数据公布后投资者对年内经济普遍悲观。海外10年期美债收益率和

美元指数高位震荡,人民币跌破7.24,北向资金大幅净流出A股,市场信心难以企稳。IH和IF创出新低,IC和IM资金多空博弈加剧。申万一级31个行业中1个行业上涨,其中国防军工行业领涨,食品饮料行业领跌。

操作建议:

股指震荡运行,谨慎操作。

中辉期货公司授权文本由“专注期货开户交易及专业行情分析资讯网站”:【一期货 www.1qh.cn】转发

标题:中辉期货股指日报20221024:市场悲观情绪弥漫,股指放量下跌

地址: shuanxiang.cn/article/51.html