上周市场回顾

美国4月新增17.7万非农人口,低于前值但好于预期,失业率持平于4.2%。非农报告显示出在贸易战如火如荼的情况下,就业市场暂时保持稳定。但值得注意的是前两个月的数值均有所下修,且关税的影响可能体现在未来几个月的数据上。贸易政策的最糟糕的阶段或许已经过去,但经济前景面临的挑战或许才刚刚开始。

与此同时,市场对中美贸易谈判的乐观期待叠加乐观的科技股财报和经济数据共同帮助美股连续第二周反弹,标普500指数连续九天上扬,这是20年来最长的连涨记录,指数目前已经收复了4月2日对等关税出炉以来的所有跌幅,今年的累计跌幅收窄至3.7%。

由于避险情绪降温,黄金已经从历史高点3500美元震荡下行,上周收平于3240美元附近。

OPEC+周末宣布将在6月集体增产41.1万桶/日,这是其连续第二个月宣布大幅增产。在经济前景本就充满变数的情况下,增产无疑会加剧供应过剩的局面。沙特和俄罗斯等产油国此时增产的目的一方面是向特朗普释出善意,另一方面则是夺回相应的市场份额。WTI原油周一到低开4%至跌破56美元,上周重挫7.6%,今年跌幅超过20%。

货币市场,美元指数连续两周小幅回升但仍徘徊在100下方。美/日反弹接近145一线,日本央行连续两次会议保持利率不变。欧元则在1.1300附近寻求支撑,澳元连续四周保持强劲升势,背后是风险情绪的回归以及人民币的走强。

本周展望

-

美联储利率决议 — 周四02:00(北京时间)

尽管面对特朗普强大的压力,但鲍威尔还是在最近的讲话中一再重申“不会立即降息”。由于整体经济数(尤其是上周五的非农)据要好于预期,因此本周将大概率保持利率不变。会议声明和新闻发布会中对未来降息路径的措辞将至关重要。若继续保持鹰派立场(不急于降息)有望帮助美元指数保持止跌反弹势头。

利率市场目前预计今年有三次降息空间,首次降息时间点可能推迟至7月。

-

英国央行利率决议 — 周四19:00

由于英国通胀的连续下行以及经济压力,市场预计英国央行本周将降息25个基点至4.25%,甚至有较小概率的50个基点的押注。9名委员的投票分布将反映出央行的政策倾向,如果有多人赞成50个基点的降息,或抵消降息给英镑带来的利空。此外,央行本周还将公布最新的经济展望。

英国央行去年7月以来已经降息三次,而市场预计今年还有四次,略高于美联储的降息幅度。

除了美国和英国之外,巴西、瑞典、挪威等央行也将于周四公布利率决议。

- 经济数据和美股财报

周一美国将公布4月ISM服务业PMI,前值已经跌至50.8,若本周数据跌破50或打压市场乐观情绪。此外,美国和中国将于周二和周五分别公布最新进出口数据,其中中国对美国的进出口数据将变得非常耐人寻味。

美股财报方面,本周Palantir(周一)、AMD(周二)、Uber、ARM(周三)等将公布业绩。

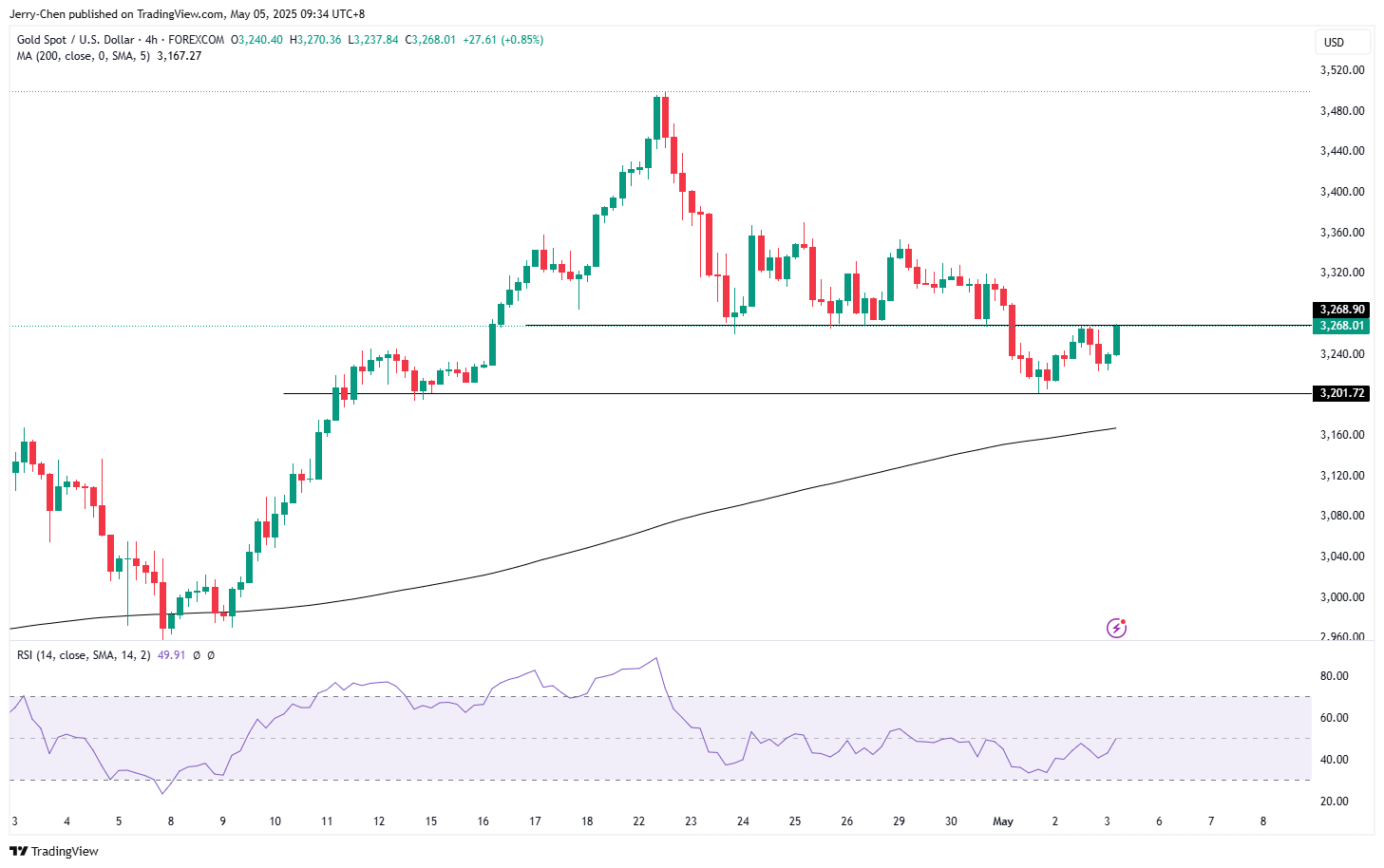

XAUUSD 4小时

来源:TradingView,Forex.com

黄金在周线图上形成的反转形态暗示此前疯狂的金价或进入调整阶段,也呼应了当前关税大战降温的基本面现状。

不过从4小时级别来看,3200一线提供了关键支撑,上方初步阻力在3270附近,若能顺利突破短线有望再次冲击3300关口。反之,金价可能在3200-3270区域震荡运行。

黄金一周隐含波动率仍高达21.6%,这意味着金价本周大概率在3141.41-3339.3之间波动,即上周五收盘价上下各99美元的区间。

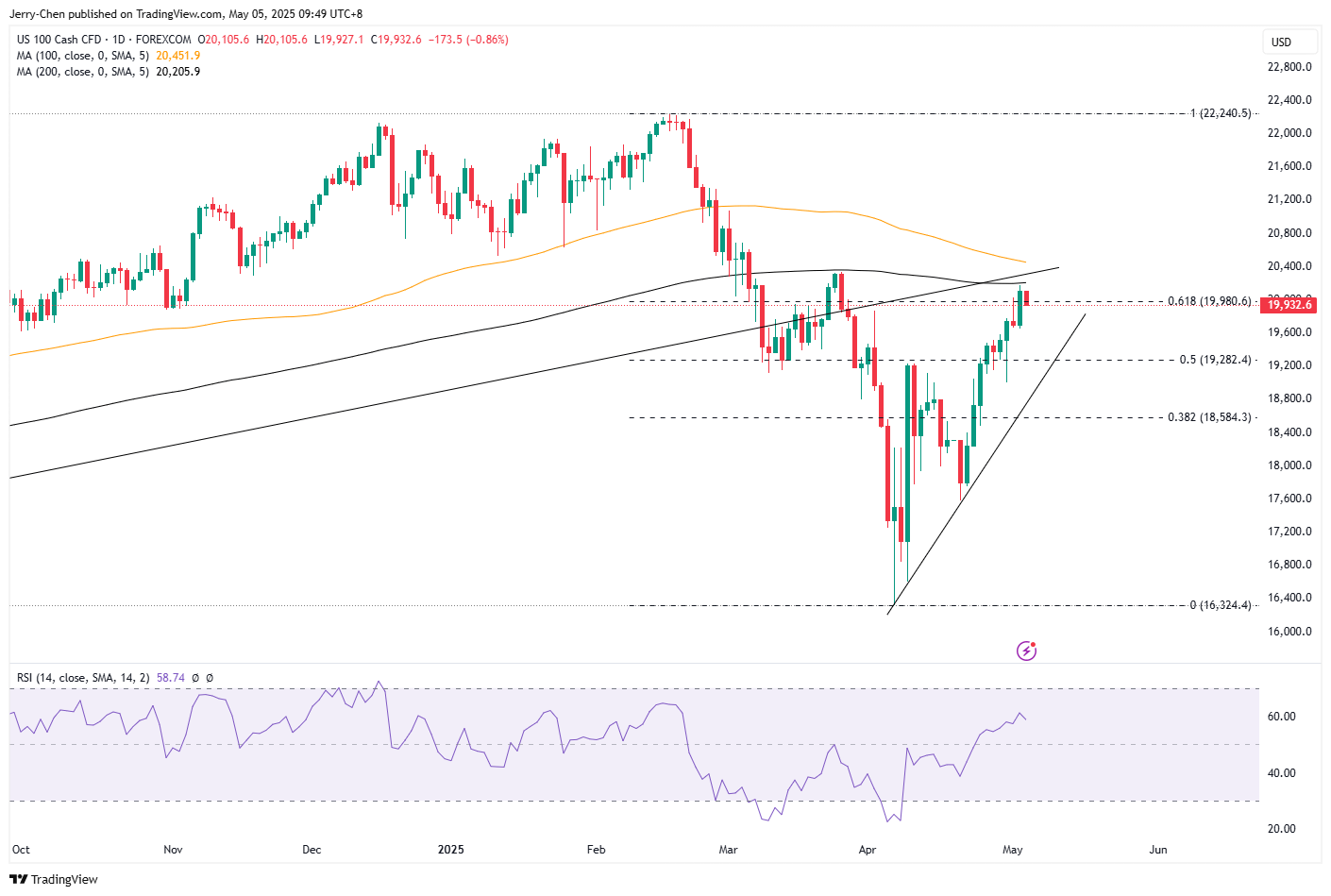

NASDAQ 100 日线图

来源:TradingView,Forex.com

纳指从4月4日低点以来的反弹已经超过20%,消息面和财报等因素帮助市场情绪快速修复,但在此基础上进一步上涨的门槛较高。

指数目前正面临200天均线、长期上升趋势线和2-4月跌势61.8%回撤位的多重考验,即20300一线,短线需要留意冲高回落的风险,下方关注19000-19300区域的支撑能否吸引逢低买入的力量。

若本周美联储坚定维持“暂不降息”的立场,或对美股的反弹带来较大的压力。

标题:一周展望:美联储会议在即 鹰派声明或中断美股反弹节奏

地址: shuanxiang.cn/article/2297.html