汇通财经APP讯——炼焦煤:终端决定价格趋势,焦煤市场情绪好转

价格:今日05合约收于1975,山西中硫主焦仓单成本2135元/吨。炼焦煤市场偏稳运行

需求端:由于下游终端企业以按需采购为主,且中间贸易商投机需求仍未进场,煤企整体出货一般,不过考虑到场内库存压力较小,多数煤矿价格暂稳,部分煤矿根据自身库存情况,对价格略有调整,价格呈现涨跌互现,幅度在30-80元/吨。

进口蒙煤:且受蒙古节日影响,甘其毛都口岸和策克口岸21-23日闭关三日,本周进口量将大幅减少,叠加近期下游采购增加,蒙煤市场情绪好转,蒙5原煤成交价涨至1550元/吨左右。

观点与建议:现货价格坚挺,刚需韧性较强,盘面贴水继续修复中。

螺纹钢:成交亮眼叠加政策利好,期螺信心倍增走势强劲

价格:今日,黑色系各品种强势拉升。螺纹钢2305合约自夜盘以来连续上行,白天小幅回调后再次走强,一度冲最近新高4258。日K收大阳线,收盘价4254元/吨,较上一交易日上涨87点,收涨2.09%。螺纹钢现货价继续上涨,今日上海中天价格4250元/吨,环比增30元/吨。

供应端:上周螺纹钢产量263.35万吨,环比增加17.24万吨,继续处于复产周期。电炉复产相对积极,高炉复产速度偏稳。整体来看,目前产量仍未恢复至元旦前水平,产量暂时处于中位偏低状态。

需求端:上周表需221.77万吨,重新回升至220万吨上方。最近建材实际成交表现一直相对亮眼。昨日成交量突破20万吨大关,达到20.01万吨,环比增35.9%。实际需求的持续好转,无疑令市场对逐渐临近的旺季信心再次增强。

宏观方面:2月20日,证监会发布公告称,将启动不动产私募投资基金试点工作,满足不动产领域合理融资需求,促进房地产市场盘活存量。作为房地产融资重要渠道之一,私募基金投资不动产试点开启,无疑将进一步改善房企资金来源问题,提升房企流动性。对于目前受资金掣肘的房地产来说,将属于政策端进一步的利好。

总结:自上周以来,终端需求加速恢复,建材实际成交明显回暖。而到目前为止,需求回暖的持续性维持相对较好。现实端需求回暖令市场对逐渐临近的旺季重新充满信心。这也是最近螺纹钢一直走强的驱动所在。叠加最近房地产政策再传利好,市场表现相对积极。

观点与建议:短期螺纹钢在现实需求、宏观政策的提振作用下,表现相对积极。目前已至近期高位,注意波动风险。

原油:需求担忧逻辑回归,原油小幅收跌

期货市场,布油目前偏弱震荡为主,关注下方60日均线的支撑情况。国内SC2304合约小幅收跌,收盘价548,关注40日均线附近的支撑情况。

宏观方面:美国1月CPI同比涨幅由上月的6.5%回落至6.4%,为连续7个月涨幅下降,创2021年10月以来最低,但高于预期值6.2%;环比则上升0.5%,符合市场预期。目前已经有更多美联储决策者呼吁继续提高利率,市场料到夏季再加息75个基点,美元走强,原油承压。德国央行表示,在第四季度展现出人意料的韧性之后,德国的经济前景正在改善,总体通胀率也已经见顶,尽管基础物价上涨将需要更长时间才能缓解。央行补充说,现在工资正快速增长,造成第二波通胀压力,这将减缓整体降通胀进程。

供应:2月10日周五俄罗斯副总理诺瓦克平静的宣布俄罗斯将在3月把石油产量削减50万桶/日,对此欧佩克+中的合作伙伴表示,他们不会通过增加产量来填补俄罗斯宣布的减产。美国宣布抛储,供应端目前围绕OPEC+与美国的博弈展开。

需求:欧佩克发布最新月报,预计2023年全球石油需求增速为230万桶/日,此前预测为222万桶/日。同时,欧佩克将2023年世界经济增长预期从2.5%上调至2.6%,其中欧元区增长预期从0.4%上调至0.8%。2月IEA公布了月报,上调了原油的需求预期。

库存端:美国至2月10日当周API原油库存增加1050.7万桶,预期增加32.1万桶,前值减少218.4万桶。EIA原油库存猛增1630万桶,达到4.714亿桶,是2021年6月以来的最高水平,刷新了5年来同期的最高值。

观点及建议:需求的担忧重回盘面,市场对于全球经济还是存在一定的担忧。EIA库存的猛增也透漏这美国需求拉动的乏力,短期我们建议震荡走势对待。

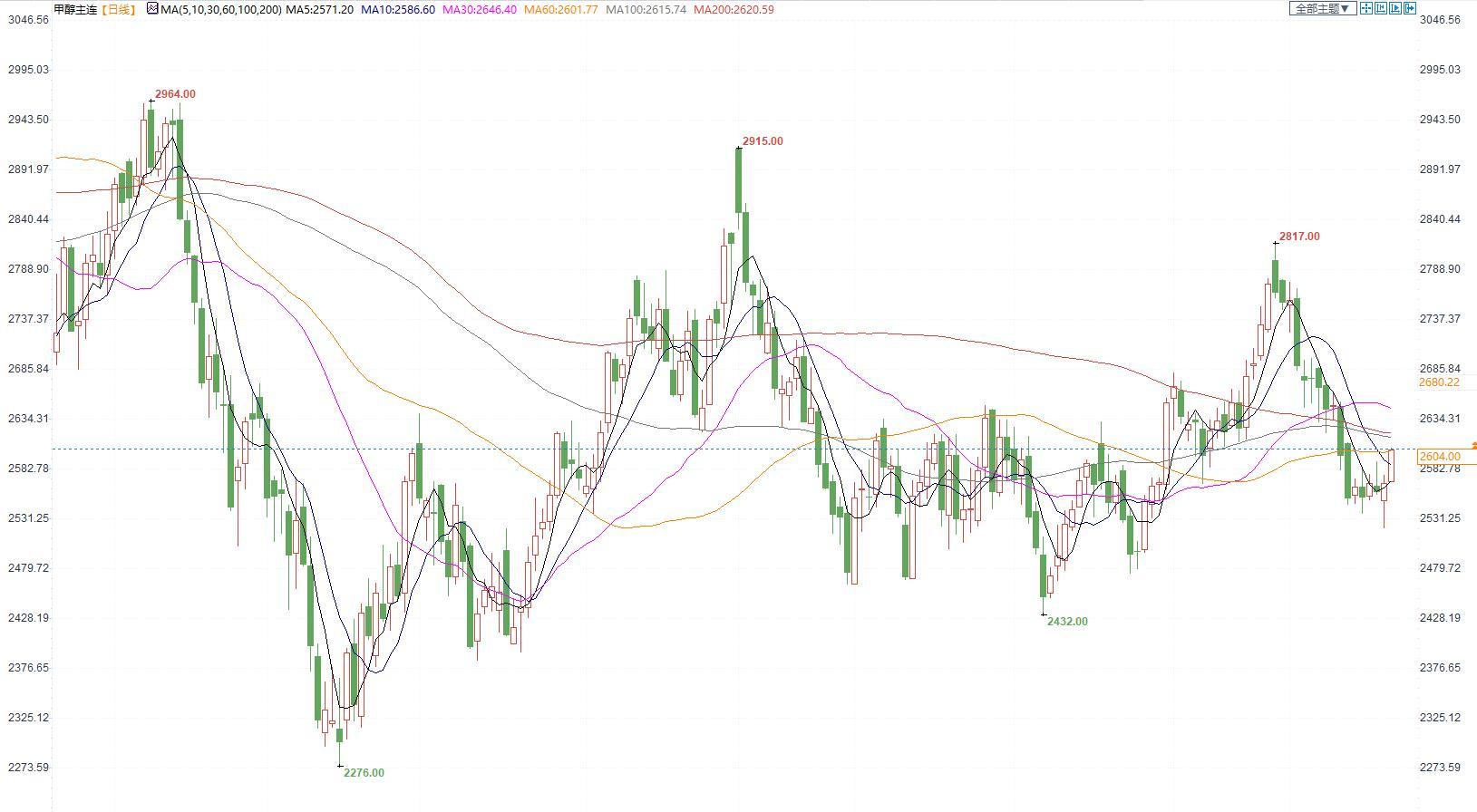

甲醇: 成本支撑较强,甲醇震荡走强

期货市场,甲醇2305合约小幅收涨,收盘价2604。张家港地区参考价格2730元/吨附近现汇出罐。

供应端:本周中国甲醇产量为152.73万吨,较上周减少2.46万吨,装置产能利用率为75.60%,环比-1.59%。下周没有检修装置,预计有两套装置重启,关注内地甲醇的价格压力。

需求端:甲醇制烯烃本周行业产能利用率80.59%,环比+0.24%;周内虽中安联合与宁波富德装置负荷微幅下降,但内蒙古久泰装置负荷稍有提升,其他装置均维持前期水平生产。甲醛装置开工率提升,其余需求维稳。

库存:截至2月15日,港口总库存量75.52万吨,涨4.01万吨,环比涨6.61%。内地库存小幅收跌,西北地区部分甲醇代表性企业周度签单量下跌。

估值:成本端,坑口市场行情持续好转,抄底采购节奏加快,主运煤通道车辆增加,甲醇成本支撑较强。甲醇上游煤炭季节性有走弱的迹象,甲醇利润有所修复;

观点及建议:甲醇马上临近春检,供应端预计有一定的缩量,建议关注装置的检修信息。宏观方面,欧美经济开始逐步恢复,加之国内强劲的需求,宏观利好刺激甲醇下游需求。建议短期关注装置信息和下游烯烃的运行情况。

棕榈油:天气逐渐转暖,棕油需求或逐渐恢复

棕榈油2305合约日内跌0.07%,收盘8186元/吨,广州市场棕榈油8170元/吨。

最新消息:据南部半岛棕榈油压榨商协会数据显示,2023年2月1-20日马来西亚棕榈油单产增加1.09%,出油率减少1%,产量减少4.17%;据船运调查机构SGS数据显示,马来西亚2月1-20日棕榈油出口量为712740吨,上月同期为654888吨,环比增加8.83%。

供应:马来西亚棕榈油在3月前仍处于季节性减产季中,另一个主产国印尼政府表示将暂停三分之二的棕榈油出口许可,这意味着未来三个月内将有40—80万吨的印尼棕榈油无法进入全球市场,棕榈油供应收紧,或利于马棕出口。

国内情况:棕榈油进口利润不佳,国内买船较少,库存虽有下降但仍处于高位。不过今年餐饮需求有回升预期,后续油脂需求或逐渐好转,且随着天气的变暖,棕油需求也有恢复预期。

总结:棕榈油供应压力逐渐减弱,需求好转的前提下有望向上调整。

观点及建议:短期区间中反弹走势看待。

豆粕:豆粕依然维持整理态势,等待天气炒作结束

豆粕2305合约日内涨0.44%,收盘价3857元/吨,张家港市场豆粕4400元/吨。

最新消息:近期油厂开机情况较好,下游提货需求一般,豆粕库存再度面临累库压力;且养殖利润不佳,饲料消费需求疲软,压制豆粕价格;再考虑到中央一号文件表示将深入实施饲用豆粕减量替代行动,后续或影响豆粕需求。

产地原料端:阿根廷仍受干旱影响,但巴西大豆依然增产加上其收割进度加快,美豆支撑减弱,或在3月左右迎来阶段性见顶。

国内供应:美国及巴西大豆排船或装船进度较慢,一季度到港量不多;不过近期油厂开机率继续提升,基本恢复至节前较高水平,豆粕再度开始累库。

需求端:生猪产能端供应压力较大,猪肉价格回落,对豆粕需求暂无提振;且节后补货逐渐完成后,豆粕进入消费淡季,需求逐渐走弱。

总结:豆粕依旧维持近紧远松的供应格局,供应宽松的格局或将等到巴西大豆上市才逐渐兑现,短期暂时未迎来反转,预计维持高位震荡。

观点及建议:豆粕维持近紧远松格局,短期震荡思路对待,同时关注饲料替代政策的实施。

标题:三立期货:原油震荡走势,豆粕整理态势,棕榈区间反弹(20230221收评)

地址: shuanxiang.cn/article/2202.html