汇通财经APP讯——股指:A股兔年开门红,指数放量上涨

截止1月30日周一收盘,

上证指数涨0.14%,报3269.32,

深证成指涨0.98%,报12097.76,创业板指涨1.08%,报2613.89。

基本面信息:

1、中国央行公开市场开展1730亿元7天期逆回购操作,中标利率2.0%,与此前持平。因今日有740亿元14天期逆回购到期,当日实现净投放990亿元。

2、据国家发展改革委监测,1月16日~20日当周,全国平均猪粮比价为5.48∶1,连续三周处于5:1~6:1之间,进入《完善政府猪肉储备调节机制 做好猪肉市场保供稳价工作预案》设定的过度下跌二级预警区间。

3、“春节假期,疫情未出现明显反弹,在整个流行过程中,未发现新的变异株,我国本轮疫情已近尾声。”最新一期的《China CDC weekly》(《中国疾病控制中心周报》)刊登的《全国新型冠状病毒感染诊疗和监测数据概述》如此总结。《概述》显示,我国本轮疫情在2022年12月下旬达到高峰,其后不断下降,各省走势基本相近,城乡也基本同步,门(急)诊人数、在院重症人数、在院死亡人数均呈现下降趋势,至2023年1月下旬全国整体疫情已降低至较低水平,医疗救治压力进一步放缓。

4、日内瓦时间1月27日,世界卫生组织(WHO)举行关于新冠(COVID-19)大流行的《国际卫生条例(2005)》(IHR)突发事件委员会第十四次会议,讨论和评估当前的新冠大流行是否仍构成国际关注的突发公共卫生事件(PHEIC)。会后世卫组织总干事谭德塞将根据委员会建议做出最终决定。相关结果预计最早将在1月30日公布。

行情解读:

1、两市合计成交额10629亿元;北向资金净流入186.14亿元。

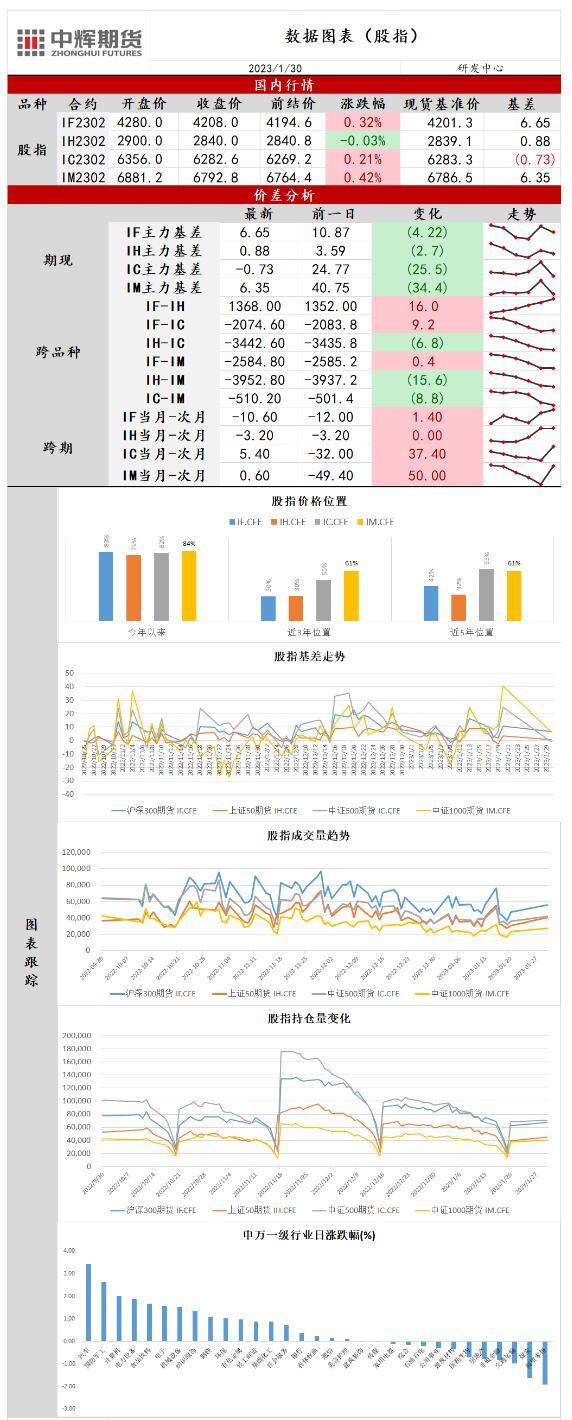

2、今日三大指数在外盘和春节消费回暖的影响下高开,但全天呈现震荡下行的趋势,沪指在开盘站上3300点,创业板指涨超1%。盘面表现来看,受到汽车行业政策利好延续以及特斯拉业绩超预期的刺激,汽车相关产业链全天维持强势;春节部分消费数据得到验证,消费板块内部出现分化。全天市场情绪较好,赚钱效应扩大,两市成交额时隔一个月重回万亿上方。北向资金继续维持年前大幅净流入的态势,单日净流入创2021年12月以来新高。海外市场方面,美国去年12月核心PCE同比增4.4%,连续第六个月放缓,同时1月密歇根大学调查显示消费者1年期通胀预期继续回落至3.9%,创下2021年4月以来新低,通胀预期边际改善使市场对美联储放缓加息的预期不断升温,成为上周美股反弹最主要的动力。本周FOMC会议即将召开,投资者预计美联储将降低加息幅度至25个基点。经济数据方面,美国四季度实际GDP初值为2.9%较三季度放缓,1月Markit制造业、服务业以及综合PMI虽较去年12月有所反弹但仍处于萎缩区间,其中制造业PMI连续7个月在50以下,美国经济放缓的迹象愈发明显。反观欧洲方面预期边际改善更加明显,1月欧元区综合PMI初值升至50.2,自2022年6月以来首次升至荣枯线上方,尽管欧央行行长拉加德向市场释放“鹰派”信号,表示在下次会议上将继续“大幅”加息,但随着天然气价格的下降,市场风险偏好抬升,欧洲市场获得较好表现。地缘局势方面,德美政策巨变,向乌克兰援助进攻性武器意味着未来战事恐将进一步升级,对市场风险偏好产生扰动。短期来看,春季假期接触性消费反弹幅度强于实物消费,如地产汽车,同时也是未来政策容易出现边际变化较大的领域,需紧跟政策的边际变化节奏。春节过后消费数据得到兑现,价值板块表现略弱于成长板块,国内经济复苏的背景下成长板块仍具备高景气且在政策的支持下未来有望迎来业绩反转。四大股指期货重心均上移至去年7月水平,IC和IM面临1月20日跳空高开缺口,IF和IH呈偏强震荡格局。申万一级31个行业中18个行业上涨,其中汽车行业领涨,商贸零售行业领跌。

操作建议:

股指可逢低做多。

中辉期货公司授权文本由“专注期货开户交易及专业行情分析资讯网站”:【一期货 www.1qh.cn】转发

标题:中辉期货股指日报20230130:A股兔年开门红,指数放量上涨

地址: shuanxiang.cn/article/1829.html