汇通财经APP讯——北京时间周二(1月10日),美元兑欧元周一跌至七个月低点,因交易员押注近期经济数据将促使美联储放慢加息步伐,金价盘中稍早触及八个月最高后略有回落,美元疲软带来的提振被美联储官员重申抗通胀激进立场部分抵消;油价上涨超过1%,此前亚洲重新开放边境提振了燃料需求前景,并盖过了全球经济衰退担忧。

商品收盘情况:布伦特原油

商品收盘情况:布伦特原油期货结算价上涨1.37%,报每桶79.65美元。美国原油期货结算价上涨1.17%,报每桶74.63美元。美国期金结算价报每盎司1877.8美元,上涨0.4%。

美股收盘情况:道琼斯指数收盘下跌0.34%,报33517.65点;

标普500指数收盘下跌0.09%,报3891.63点;纳斯达克综合指数收盘上涨0.63%,报10635.65点。

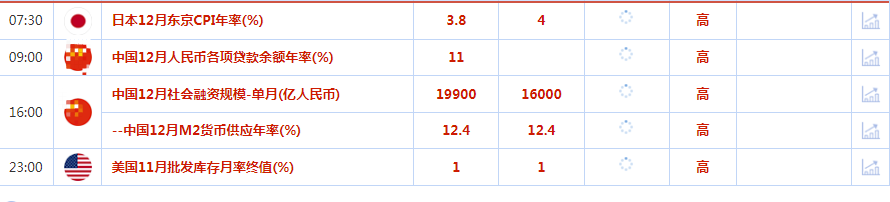

周二前瞻

贵金属

金价周一小涨,盘中稍早触及八个月最高后略有回落,美元疲软带来的提振被美联储官员重申抗通胀激进立场部分抵消。现货金上涨0.3%,至每盎司1,870.45美元,盘中稍早曾触及5月9日以来最高的1881.5美元。

RJO Futures高级市场策略师Bob Haberkorn表示:“利率看起来会继续攀升。但他们能做的确实有一个极限,市场正在消化这一点。我们也看到了一些对避险资产的买盘。从技术上看,黄金看起来有进一步上行的空间,因为我们继续看到黄金强势升穿所有这些阻力位。”

旧金山联储主席戴利表示,在即将到来的1月31日至2月1日的会议上,加息50个基点或25个基点都有可能,但亚特兰大联储主席博斯蒂克称,在校准利率方面“更加谨慎”是合适的,利率可能会保持在高位一直到2024年。

货币市场的押注显示,美联储2月政策会议上加息25个基点的几率为75%,预计到6月将达到略低于5%的终端利率。

交易员们正在等待美联储主席鲍威尔周二在斯德哥尔摩举行的央行会议上发言,并密切关注将于本周稍晚公布的美国消费者物价指数(CPI)数据,这可能为美国加息路径提供更多线索。

现货银下跌0.5%,至每盎司23.69美元,铂金持稳于每盎司1,090.5美元,钯金下跌1.8%,至每盎司1773.25美元。

原油

油价周一上涨超过1%,此前亚洲重新开放边境提振了燃料需求前景,并盖过了全球经济衰退担忧。对美国加息不那么激进的希望普遍提振风险情绪,这推动油市和股市上涨,美元走弱。石油经纪商PVM的Tamas Varga说:“亚洲经济逐步重新开放将为价格提供额外的、不可估量的支撑。”

在今日的反弹之前,这两大指标原油合约上周的跌幅都超过了8%,是2016年以来年初的最大周跌幅。纽约联储周一在其12月消费者预期调查中表示,美国家庭预计短期通胀下降,支出将大幅减少,即使他们预计收入会继续上升。

纽约联储报告称,月度调查的受访者表示,他们预计一年后通胀率为5%,为2021年7月以来最低,11月为5.2%。同时,受访者对三年后通胀的预期保持在3%,而对五年后通胀的预测为2.4%,高于11月的2.3%。

Price Futures group的分析师Phil Flynn说,“纽约联储的数据应该对油价有支持作用,因为它表明通胀正在见顶。”

外汇

美元兑欧元周一跌至七个月低点,因交易员押注近期经济数据将促使美联储放慢加息步伐,而风险较高货币则受益于亚洲重新开放边境。欧元上涨0.96%,报1.0747美元,为6月9日以来最高,在上周五上涨1.17%的基础上扩大涨幅。

英镑兑美元

英镑兑美元上涨0.87%,至1.21975美元,在上周五跳涨1.5%后延续涨势,而瑞郎升0.82%,至0.92美元,为3月初以来最高。这些货币对的走势延续了美元的下行趋势,美元在2022年最后三个月创下12年来最大季度跌幅。这主要是由于投资者认为,随着通胀和成长降温,美联储不会将指标利率目标区间从目前的4.25%-4.50%提高到5%以上。

Oanda的高级市场分析师Edward Moya说,“有很多人在关注联邦基金利率期货的走势,看起来可能会在2月再加息一次,然后可能在年底降息一次,我认为这为很多人做空美元铺平了道路,” 联邦基金利率期货走势显示,投资者认为美联储2月会议最可能的结果是加息25个基点。“市场普遍认为,到年底美元将大幅走低,很多人都试图抢在这波行情前采取行动。”

美联储在去年连续四次加息75个基点后,12月加息50个基点,但表示可能会在更长时间内保持高利率,以抑制通胀。

上周五出炉的两份数据反映出,经济正在增长,就业岗位继续增加,但经济整体活动正在向衰退区域倾斜,这促使交易员抛售美元兑一系列货币。上周五出炉的月度就业报告显示,就业岗位增幅大于预期,工资增长放缓,后者这对美联储来说是个好消息。供应管理协会的报告显示,12月美国服务业活动两年半以来首次出现萎缩。

美元指数处于七个月低点,最新下跌0.81%,报103.033。该指数上周五下跌1.15%,因为投资者转向风险较高资产。美国通胀数据将于周四公布,价格压力前景将成为投资者关注的焦点。 Bankrate的首席金融分析师Greg McBride说,“对本周公布的消费者价格指数(CPI)的预期是,通胀压力进一步缓解,如果没有显示出广泛的改善,将令投资者不安,使美联储继续采取行动。”

对经济迅速复苏的乐观情绪推动中国离岸人民币兑美元周一元触及五个月高点。澳元上涨0.8%,至0.69305美元,触及8月30日以来的最高水平,而纽元尾盘上涨0.45%,报0.6378美元。

市场要闻

中国资产吸引力进一步增强,北向资金开年以来净买入近280亿元开年以来的5个交易日(1月3日至1月9日),A股市场呈现震荡上行走势,风险偏好逐步回暖,北向资金也持续涌入A股,期间合计净买入额近280亿元,为A股上涨提供支撑。截至1月9日收盘,近5个交易日

上证指数累计上涨2.81%,实现五连阳;

深证成指期间累计上涨3.94%;创业板指期间累计上涨3.99%。兴业证券表示,从全球资产配置的角度看,2023年中国资产具备高性价比。北向资金净流入的背后,是海外资金年初配置带来的“开门红”效应。更重要的是,当前市场对经济、美联储加息等因素的担忧,都在明显缓解和改善。(证券日报)

英国宣布下阶段企业能源补贴计划英国政府当地时间1月9日宣布下阶段能源补贴计划,对企业的能源补贴减少至55亿英镑。新计划将自2023年4月起实施,持续至2024年3月。英国政府2022年9月宣布对企业用户使用的电力和天然气设定价格上限,对供应商补偿相应差价。目前,英政府正在向企业提供总计180亿英镑的能源账单补贴,这一为期6个月的补贴计划将于今年3月结束。

世界黄金协会:黄金ETF在2022年流出了30亿美元,相当于持有量减少了110吨,同比下降3%。这反映出黄金ETF在2022年经历了有趣的一年——因地缘政治风险成为焦点,头4个月黄金需求激增;但随后随着各国央行大举加息成为主题,黄金需求的这部分涨幅逐渐回落。截至2022年底,全球黄金ETF资产管理规模AUM为2030亿美元(3473吨)工会与政府谈判破裂 英国急救行业将继续罢工英国急救行业相关工会宣布,由于与卫生大臣史蒂夫·巴克利的谈判破裂,英国急救行业相关人员将举行进一步罢工。工会表示,卫生大臣在谈判中仅谈论“生产力”,并未就薪酬解决方案进行详细讨论。工会方面对此表示愤怒,并确认将于1月11日及23日继续举行急救行业罢工。

英国制造商认为英国对外资的吸引力越来越小英国制造商的主要贸易机构Make UK和会计师事务所普华永道发布的一项行业调查显示,认为英国是一个有竞争力的国家的制造商比例从一年前的63%减半至31%,其中43%的制造商认为英国对海外投资者的吸引力已经降低。

科威特增加对欧燃油出口 或将缓解欧洲燃料短缺据悉,科威特计划从2022年起,把出口欧洲的柴油总量提高五倍,至250万吨,把出口欧洲的航空燃油总量增加一倍,达到近500万吨。鉴于欧盟从2月5日开始禁止从俄罗斯进口成品油,届时其可能将面临燃料短缺,而科威特此举将或将帮助欧洲缓解因禁令而出现的供应不足。美国银行表示,因为此项禁令可能引发全球供应短缺,本季度柴油价格可能飙升至200美元/桶。预计沙特和阿联酋等其他中东石油生产国也将在2023年增加对欧洲的燃料出口。

比利时正式将两座核反应堆服役期限延长10年当地时间1月9日,据当地媒体报道,比利时联邦政府正式与核电运营商恩吉(Engie)达成协议,将该国两座核反应堆“蒂昂日3号”(Tihange 3)和“杜尔4号”(Doel 4)的服役期限延长10年。2021年,比利时政府曾决定,到2025年关闭所有核反应堆。但自2022年起,由于欧洲爆发能源危机,比利时政府认为当前迫切需要保持自身能源产出,因此在2022年3月决定将核反应堆的服役期限延长10年,至2035年。(央视新闻)

标题:1月10日财经早餐:交易员押注美联储放慢加息步伐,金价触及八个月高位

地址: shuanxiang.cn/article/1491.html