汇通财经APP讯——北京时间周一(1月9日),本周美联储主席鲍威尔、英国央行行长贝利和欧洲央行执委施纳贝尔在瑞典央行举办的会议上发表讲话,美联储主席鲍威尔参与关于央行的独立性的讨论,关注相关讲话中对美联储政策走向的信息,原油市场关注EIA月报。

商品收盘情况:布伦特原油

商品收盘情况:布伦特原油期货下跌0.2%,报收于每桶78.57美元,而美国原油上涨0.1%,报收于73.77美元。美国期金结算价报1869.7美元,上涨1.6%。

美股收盘情况:道琼斯指数收盘上涨2.12%,报33629.79点;

标普500指数收盘上涨2.25%,报3893.60点;纳斯达克综合指数收盘上涨2.56%,报10569.29点。

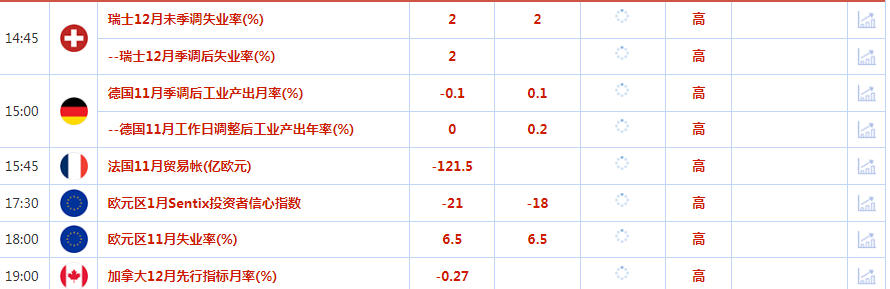

周一前瞻

市场要闻

我国首次散船进口巴西玉米 一艘从巴西桑托斯港驶来的货轮1月7日在广东麻涌港缓缓靠岸停泊,船上由中粮集团进口的6.8万吨巴西玉米完成检验检疫后,将快速送达国内饲料企业手中。据报道,中粮集团表示,这是我国首次散船进口巴西玉米,标志着巴西玉米输华走廊正式打通,对加强中巴农业合作、维护全球农业供应链安全稳定等产生积极深远影响。(新华社)

俄副总理:俄2022年向友好国家食品出口同比增长25%当地时间1月7日,俄罗斯副总理阿布拉姆琴科表示,尽管面临着西方国家制裁带来的困难,俄罗斯2022年向友好国家的食品出口仍同比增长了25%。阿布拉姆琴科表示,俄罗斯在过去一年间向150个国家出口了食品。同时,她强调俄方从未将食品出口问题“政治化”,并且表达了在2023年进一步提升食品出口规模的期望。 (央视新闻)

美国冬季风暴持续 加州仍有约4万用户断电近期在太平洋生成并袭击美国西海岸的低压风暴系统持续肆虐,加州是重灾区,截至目前,已有两人因恶劣天气丧生,多地大面积停电。截至当地时间1月6日晚,加州仍有约4万用户断电。而天气预报显示,短期内加州多地还会持续遭受恶劣天气影响。

国家外汇局:我国经济基本面有利于外汇储备规模保持总体稳定2022年12月,受主要经济体货币政策及预期、全球宏观经济数据等因素影响,

美元指数下跌,全球金融资产价格总体下跌。汇率折算和资产价格变化等因素综合作用,当月外汇储备规模上升。我国经济韧性强、潜力大、活力足,长期向好的基本面没有改变,有利于外汇储备规模保持总体稳定。

美国推迟补充战略石油储备美国在补充战略石油储备(SPR)的第一轮尝试中拒绝来自石油行业提供的石油。据消息人士透露,拜登政府决定推迟补充战略石油储备,原因是政府认为收到的石油竞标要么太贵,要么不符合要求的规格,因此决定推迟补充战略石油储备。

国家粮食和物资储备局:全国累计收购秋粮逾1亿吨国家粮食和物资储备局6日发布数据显示,截至2022年12月31日,主产区各类粮食企业累计收购秋粮1.1亿吨,同比基本持平;其中,中晚籼稻2451万吨、粳稻2968万吨、玉米5326万吨、大豆195万吨。南方中晚籼稻旺季收购进入收尾阶段,收购进度已达九成;东北粳稻收购进度近七成、玉米约四成;华北地区玉米收购进度超四成。

2023年首周北上资金净买入逾200亿元本周是2023年第一个交易周,北上资金净买入逾200亿元,连续第9周净买入。分市场看,沪股通净买入逾83亿元,深股通净买入117亿元。低估值的金融股成为北上资金新年最爱,净买入银行股逾25亿元,为首周加仓最多的行业,非银金融业获得逾18亿元的净买入,位居第三名。新能源所处的电气设备行业获得近23亿元净买入,食品饮料、医药生物获得超10亿元加仓。交通运输则被净卖出超11亿元,农林牧渔、通信、机械设备等行业被净卖出超亿元。(证券时报)

贵金属

金价上周五急升超过1%,触及七个月最高,在美国经济数据巩固对美联储将不那么鹰派的预期后,美债收益率和美元下跌,金价周线势将连续第三周上涨。

现货金跳涨1.9%,至每盎司1867.18美元,为去年6月13日以来最高。本周迄今为止,现货金已涨约2.1%,为12月2日当周以来最大周线升幅。

High Ridge Futures金属交易主管David Meger表示,“我们确实看到今天早上的就业报告有点金发姑娘的意思......整体就业增幅略高于预期,但确实也看到薪资增长放缓,我真的不认为我们看到了很多能改变美联储方向的信息,显然今天市场更关注的是美联储愈发接近加息的终点。“

劳工部的数据显示,12月非农就业岗位增加22.3万个。此外,美国服务业活动在12月出现了近三年来的首次萎缩,这提供了通胀正在减弱的证据。

美元指数下跌1%,指标美债收益率接近近两周来最低。

现货白银上涨2.8%,至每盎司23.87美元,周线势将下跌。铂金上涨3.1%,至1091.12美元,钯金上涨3.4%,至1804.00美元,两者周线都势将上涨。

原油

油价上周五变化不大,因为市场在美元走软和美国就业报告喜忧参半的情况下取得了平衡,但由于对全球经济衰退的担忧,两大指标原油在今年第一周均大跌。

上周,布伦特和美国原油期货均大跌超过8%,是2016年以来最差开局。在之前的三周里,这两个指标原油都上涨了约13%。

PVM分析师Stephen Brennock说,“在本周早些时候的大跌走势后,石油市场可能正在恢复一些平静,但至少在短期内,上行潜力仍然有限,经济前景蒙上了阴影。”

根据美国供应管理协会(ISM)的一份报告,美国11月的服务业活动在超过两年半的时间里首次出现萎缩。但另一份报告显示,由于劳动力市场仍然紧张,美国经济在12月以稳健的速度增加了就业岗位,将失业率推回到疫情前的低点3.5%。

这份美国就业报告导致美元下跌,全球股市反弹,因为投资者押注通胀正在缓解,美联储不必像一些人担心的那样激进。

亚特兰大联储主席博斯蒂克周五表示,最新的美国就业数据是经济逐渐放缓的另一个迹象,如果这种情况继续,美联储可以在下一次政策会议上将加息幅度调降至25个基点。

外汇

美元上周五下跌,此前发布的美国就业数据显示12月就业形势依然强劲,但未能在市场产生轰动效应,而另一份报告显示,当月美国服务业活动在逾两年半时间里首次出现萎缩。

雇主在12月增加了22.3万个工作岗位,超过了经济学家预测的20万个。上月薪资环比增长0.3%,低于11月0.4%的增幅,也低于预测的0.4%。这使薪资的同比增长从11月的4.8%降至4.6%。

道明证券高级外汇策略师Mazen Issa说:“人们有点担心,这可能是就业岗位增长方面的一个相当轰动的数据,”因为12月常见的季节性调整,这是个风险。薪资增长放缓也“令人鼓舞”,Issa补充说,但他也指出了数据中的鹰派因素。

Issa说,“失业率下降,这是没有预料到的,而且劳动参与率也在上升,在决定美联储在下一次会议上是需要升息25个基点还是50个基点时,这个数字没有任何帮助。”

美元兑一篮子货币日内下跌1.17%,至103.88,此前曾达到105.63,为12月7日以来最高。

欧元上涨1.19%,至1.0645美元,有望创下11月11日以来最大单日百分比涨幅。

美元兑日元下跌1.03%,至132.07。

在供应管理协会(ISM)称美国非制造业PMI从11月的56.5降至上月的49.6后,美元扩大跌幅。这是自2020年5月以来服务业PMI首次跌破50门槛,这表明占美国经济活动三分之二以上的服务业出现萎缩。

美国商务部周五还表示,11月工厂订单下降1.8%,10月为增长0.4%。接受路透调查的经济学家之前预测订单下降0.8%。

亚特兰大联储主席博斯蒂克周五表示,最新的美国就业数据是经济逐渐放缓的另一个迹象,如果这种情况继续下去,美联储可能在下一次政策会议上将加息幅度降至25个基点。

里奇蒙联邦储备银行主席巴尔金也表示,美联储放慢加息步伐将有助于限制对经济的损害。

美联储在12月会议上加息50个基点,此前连续四次加息75个基点。 在周五的数据公布后,联邦基金利率期货交易员增加了对美联储在2月1日两天会议结束时加息25个基点的押注。目前,加息25个基点的概率为73%,而在就业报告公布前为54%,加息50个基点的概率为27%。1月12日将公布的备受瞩目的消费者价格数据可能会影响美联储的政策。预计该数据将显示,12月总体价格没有变化,而核心价格增长了0.3%。

标题:1月9日财经早餐:聚焦美联储官员讲话,鲍威尔参与关于央行独立性的讨论

地址: shuanxiang.cn/article/1463.html