汇通财经APP讯——北京时间周一(1月2日),本周美联储将公布12月货币政策会议纪要,美联储布拉德发表讲话,从中寻求美联储货币政策的走向;日内因新年假期,交投或清淡,关注欧元区12月Markit制造业PMI终值。

商品收盘情况:布伦特原油

商品收盘情况:布伦特原油结算价为每桶85.91美元,上涨3%。美国原油收于每桶80.26美元,上涨2.4%。美国期金结算价报1826.2美元,没有变化。

美股收盘情况:道琼斯指数收盘下跌0.22%,报33147.25点;

标普500指数收盘下跌10.78点,跌幅0.28%,报3838.50点;纳斯达克综合指数收盘下跌0.11%,报10466.48点。

周一前瞻

市场要闻

芝商所首席经济学家:美国或可避免衰退芝商所首席经济学家兼总经理Bluford Putnam表示,所有推升通胀的原因都在慢慢得到解决,通胀正在回落,美国经济将会放缓,但或可避免陷入衰退。他表示:“我同意软着陆仍然很有可能实现,事实上这是最有可能的情况,但这个观点存在很大争议,因为美联储在尽可能地升高利率。要记住的是,从零开始加息时,前几次加息,事实上一直到九月,都可以想象为开车时将脚从油门上移开,但并未真正踩下刹车。美联储直到现在才开始加息至我们认为的限制性利率区间,即开始踩下刹车,因此经济将会放缓,但或许可以避免陷入衰退。”

美国掀起几十年来最大的汽车工厂建设热潮美国汽车行业正在进入多年来规模最大的建厂热潮,从传统燃油车转向电动汽车和旨在提振美国电池制造业的新联邦补贴推动了支出的飙升。根据位于密歇根州的非营利组织“汽车研究中心”的数据,截至去年11月,美国已经承诺了约330亿美元的新汽车工厂投资,其中包括用于建设新的装配厂和电池制造设施的资金。汽车制造商争先恐后地用电动汽车充实他们的阵容,是工厂大举支出的最大因素。有迹象显示,经济可能出现下滑,消费者的消费意愿可能受到影响,这加大了这种押注的风险。不过,公司高管们说,他们相信,在制造业的投资将在经济衰退之后长期推动他们的未来。

乌克兰国家电力公司:乌能源系统遭到前所未有的破坏乌克兰国家电力公司(Ukrenergo)董事长弗拉基米尔库德里茨基表示表示,乌电力系统遭到前所未有的破坏。完全恢复乌克兰电力系统可能需要数年时间。(央视)

国家发改委:2023年把恢复和扩大消费摆在优先位置 支持住房改善、新能源汽车、养老服务等消费国家发展改革委副主任赵辰昕表示,2023年,把恢复和扩大消费摆在优先位置,更多渠道增加城乡居民收入,支持住房改善、新能源汽车、养老服务等消费,推动重点领域和大宗商品消费持续恢复。

欧盟新任轮值主席国瑞典寻求提升欧洲竞争力瑞典1月1日起正式接替捷克出任欧盟今年上半年轮值主席国,瑞典轮值期间将把寻求提高欧洲竞争力置于政治议程首位。瑞典政府不久前召开新闻发布会时表示,“安全、竞争力、绿色转型、民主价值观和法治”这四项议题是其轮值期间的优先事项,将继续努力解决能源价格高企和波动问题,同时解决长期的能源市场改革问题。瑞典政府认为,全球气候挑战需要全球响应,欧洲必须以身作则,实现雄心勃勃的气候目标,促进增长和竞争力。(新华社)

马斯克资产缩水2000亿美元 跌至1370亿美元据报道,由于特斯拉股价暴跌,马斯克成为历史上第一个身家缩水2000亿美元的人。据彭博亿万富翁指数,现年51岁的马斯克财富暴跌至1370亿美元。马斯克的净资产曾在2021年11月4日达到巅峰,当时估计为3400亿美元,此后不断缩水。据悉,特斯拉股价的下跌尤其与投资者担忧有关,投资者担心马斯克将更多关注推特而不是电动汽车生产。

埃安2022年销量27.1万辆,稳居新势力第一埃安2022年12月销量30007台,同比增长107%。2022年1-12月,埃安累计销量27.1万辆,同比增长126%,正式拿下年度新势力第一的宝座。埃安总经理古惠南在广州车展上透露,埃安明年目标是保50万辆,冲60万辆;到2030年产销突破150万辆,构建世界一流高端智能电动车品牌。

我国最大油气田年产油气突破6500万吨截至2022年12月31日22时,我国最大油气田——中国石油长庆油田全年生产油气当量突破6500万吨,达到6501.55万吨,创造了国内油气田年产油气最高纪录。这是长庆油田2020年突破6000万吨之后,实现的又一历史性跨越。(央视新闻)

国家电影局:2022年度全国电影总票房300.67亿元国家电影局统计数据显示,2022年度全国电影总票房为300.67亿元,其中国产电影票房为255.11亿元,在总票房中占比为84.85%;全年城市院线观影人次为7.12亿。

全球市场一览

美国股市上周五收低,2022大幅下跌,受累于央行为抑制通胀而激进加息、经济衰退忧虑、俄乌战争以及对中疫情的担忧加剧。

美国三大主要股指录得2018年以来的首次年度下跌,宽松货币政策的时代随着美联储开始1980年代以来最快的一轮加息而结束。

指标

标普500指数今年已经下跌19.4%,标志着大约8万亿美元的市值蒸发。科技股重镇纳斯达克指数重挫33.1%,

道琼斯工业指数跌幅为8.9%。

三大股指均创下2008年金融危机以来最大的年度百分比跌幅,主要由于对美联储快速加息的担忧提振美国国债收益率,重创成长股。

CFRA Research首席投资策略师Sam Stovall称,“主要的宏观原因......来自于各种事件的组合:2020年开始的持续的供应链干扰,通胀急升,美联储迟迟没有开始利率紧缩计划以试图遏制通胀。”

他还提到了暗示经济衰退的经济指标,包括乌克兰战争在内的地缘政治紧张局势,在2022年的大部分时间里,成长股一直因公债收益率上升而承压,表现不如与经济挂钩的价值股,扭转了过去10年大部分时间里的趋势。

苹果、微软、Nvidia、亚马逊和特斯拉等年度跌幅在28%-66%不等,给

标普500成长股指数造成最大拖累。

标普500成长股今年已下跌约30.1%,价值股指数下跌7.4%,投资者更青睐能源等盈利稳定的高股息行业。随着油价急升,能源股录得59%的年度涨幅。

标普500指数的11个主要板块中,有10个在周五收低,房地产和公用事业板块领跌。Cozad Asset Management投资顾问和投资组合经理J.Bryant Evans表示:“住房市场确实放缓了,人们的房屋价值已从今年早些时候的高点回落。这影响了人们的心态,实际上也有点影响了他们的支出。”人们的关注点已经转移到2023年的企业盈利前景上,对经济衰退的可能性愈发担忧。

尽管如此,美国经济具有韧性的迹象还是加剧了人们对利率可能继续攀升的担忧,但通胀压力缓解提高了人们对放慢加息步伐的希望。货币市场参与者认为,美联储在2月会议上加息25个基点的几率为65%,预计到2023年中利率将达到4.97%的峰值。

贵金属

金价上周五上扬,录得2020年6月以来的最佳季度表现,受助于从纪录高位回落后对美联储加息速度放缓的预期。金价在2022年只下跌了约0.5%,美联储连续加息将在9月导致金价触及两年多最低,但此后金价缩减了跌幅。

Kitco Metals高级分析师Jim Wyckoff说, “我们最近看到的通胀数据,显示价格开始有一点降温,这对金属市场的多头来说是令人鼓舞的,也是我们看到反弹的部分原因。”

SMC Global Securities大宗商品研究部助理副总裁Vandana Bharti表示,在今年遭遇大量资金流出后,2023年黄金交易所交易基金(ETF)的投资流入状况可能会有所改善。

现货白银下跌0.4%,至每盎司23.79美元,铂金上涨0.9%,至1063.43美元,钯金下跌1.6%,至1784.76美元。白银和铂金势录得年度涨幅,钯金将在今年下跌5.6%。

原油

油价上周五收盘上涨,并连续第二年录得年度涨幅。油价在2022年大幅波动,一度因乌克兰战争导致的供应紧张而飙升,随后又因第一大进口国需求减弱和对经济萎缩的担忧而下滑。

3月份,由于俄罗斯入侵乌克兰,全球原油进出口受到影响,油价飙升,国际指标

布伦特原油达到每桶139.13美元,为2008年以来最高。由于各国央行提高利率并引发对经济衰退的担忧,价格在下半年迅速降温。

ING分析师Ewa Manthey说:“ 对大宗商品市场来说,今年是不寻常的一年,供应风险导致波动加剧,价格升高,明年将是另一个充满不确定性的年份,波动性很大。”

今年,

布伦特原油上涨了约10%,在2021年跳涨了50%。美国原油在2022年上涨了近7%,而去年的涨幅为55%。由于新冠疫情削减了燃料需求,这两个指标合约在2020年均大幅下跌。

预计2023年的投资者将继续采取谨慎的态度,对加息和可能的经济衰退保持警惕。对30位经济学家和分析师的调查预测,

布伦特原油在2023年的平均价格为每桶89.37美元,比11月调查中的预估低4.6%。美国原油预计在2023年平均每桶84.84美元,也低于之前的预测。

2022年下半年石油价格下跌,也因为为对抗通胀而提高的利率提振了美元。这使得原油等以美元计价的商品对其他货币的持有者来说成本更高。新冠防疫限制,压制了需求复苏的希望。

外汇

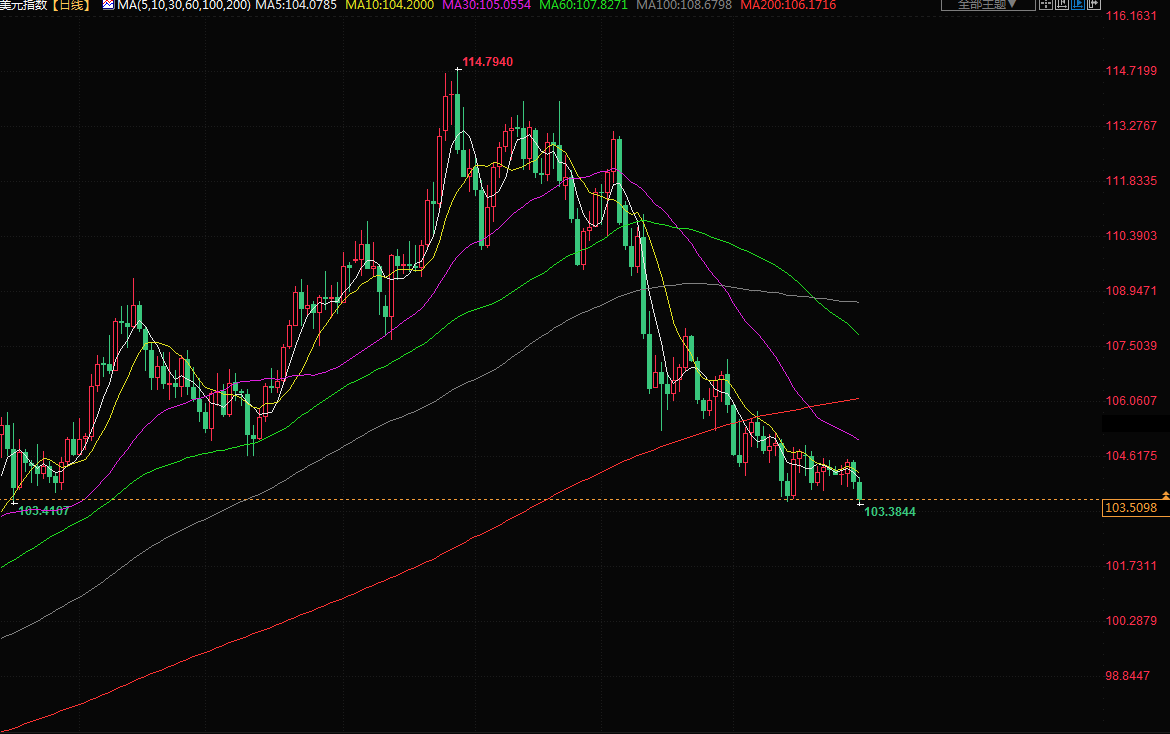

美元上周五在2022年的最后一个交易日下跌,创下2015年以来的最佳年度表现,这一年被美联储加息和对全球经济增长急剧放缓的担忧主导。

美元兑一篮子货币的年度涨幅势将达到7.9%,为七年来最大。但最近几周,随着投资者寻找美联储加息周期可能结束的迹象,美元已经缩减了涨幅。自3月以来,美联储已累计加息425个基点,以试图遏制不断上升的通胀。

美元指数周五下跌约0.433%,报103.530,流动性因假期而降低。

ForexLive首席货币分析师Adam Button表示, “我认为每个人都在纠结2023年的大问题是增长乏力还是通胀顽固,如果是增长乏力,美元将下跌。如果是高通胀,那么美元就会反弹。”

欧元兑美元周五上涨0.34%,报1.0697美元,2022年势将下跌5.9%,去年的跌幅为7%。欧元区增长疲弱、乌克兰战争和美联储的鹰派态度,使欧元在今年承压。

Corpay首席市场策略师Karl Schamotta表示:“更高的利率与更强劲的经济增长相搭配,有助于拉动资金流入欧元区,但这一切都有风险,特别是如果能源价格确实再次上涨,或者(欧洲央行)开始变得不那么鹰派。

英镑盘尾上涨0.09%,报1.2063美元,年度跌幅为10.8%。被视为风险偏好流动性代表的澳元上涨0.41%,报0.681美元 ,但今年势将下跌6.4%。

美元兑日元下跌约1.63%,报130.860。日本央行的超鸽派立场推动

美元兑日元今年势将上涨13.7%,日元创2013年以来的最差年度表现。瑞郎兑美元持稳,报0.923瑞郎。瑞士央行周五表示,在2022年第三季抛售价值7.39亿瑞郎(7.9935亿美元)的外汇,这表明其重点已经从遏制瑞郎升值转向对抗通胀。

标题:1月2日财经早餐:元旦假期交投清淡,本周聚焦美联储会议纪要

地址: shuanxiang.cn/article/1350.html