汇通财经APP讯——1月2日-1月6日当周,投资者需要关注的重点数据包括欧元区12月Markit制造业PMI终值,英国12月Markit制造业PMI终值,美国12月ISM制造业PMI,美国截至12月30日当周API原油库存变动,美国12月ADP就业人数,美国截至12月31日当周初请失业金人数,美国截至12月30日当周EIA原油库存变动,欧元区12月经济景气指数和美国12月非农。当周投资者需关注的大事包括美联储12月会议纪要,圣路易斯联储主席布拉德发表讲话。此外,投资者还需关注当周全球各大交易所元旦假期之间的休市公告。

①1月2日(周一)关键字:欧元区12月Markit制造业PMI终值,元旦休市公告

①1月2日(周一)关键字:欧元区12月Markit制造业PMI终值,元旦休市公告

欧元区12月制造业PMI初值47.8,为连续6个月低于荣枯线,预期值和前值均为47.1。德国12月制造业PMI初值47.4,预期46.3,前值46.2。

1月2日将公布欧元区12月Markit制造业PMI终值,料和前值相差不大,仍低于荣枯线。

1月2日当天,投资者还需关注中国、加拿大、日本、澳大利亚、英国和美国元旦假期的休市公告。 ②1月3日(周二)关键字:英国12月Markit制造业PMI终值

英国 12 月制造业 PMI 初值录得 44.7,为 31 个月低位。 英国罢工浪潮愈演愈烈。近月以来,英国各行业的工会频繁举行罢工,涉及行业众多,包括医护人员、铁路工人、邮政工人、边境部门工作人员,等等。

1月3日,英国将公布12月Markit制造业PMI终值,市场预期为44.7,和前值相同。

1月3日,日本东京证券交易所因为元旦假期,休市一日。③1月4日(周三)关键字:美国12月ISM制造业PMI

美国11月ISM制造业指数降至49,为2020年5月份以来首次萎缩。1月4日,美国将公布12月ISM制造业PMI,市场预期为48.5,低于49的前值。

④1月5日(周四)关键字:美国截至12月30日当周API原油库存变动,美国12月ADP就业人数,美国截至12月31日当周初请失业金人数,美联储12月会议纪要

美国至12月23日当周API原油库存 -130万桶,预期-157.5万桶,前值-306.9万桶。当周API汽油库存 51万桶,预期10万桶,前值451万桶。1月5日,美国将公布截至12月30日当周API原油库存变动,料继续减少。

美国11月ADP就业人数增加12.7万人,为2021年1月以来的最低水平,远不及市场预期的20万人,同时较10月份的23.9万人大幅回落。ADP首席经济学家Nela Richardson表示:“劳动力市场很难捕捉到是否迎来转折点,但我们的数据表明,美联储的紧缩政策正在对创造就业机会和薪酬增长产生影响。此外,企业不再处于‘过度招聘’模式。辞职的人数越来越少,疫情后的复苏正在企稳。”

1月5日,美国将公布12月ADP就业人数,目前市场预期为15万,略高于12.7万的前值。美国截至12月24日当周初请失业金人数为22.5万,符合市场预期,为12月3日当周以来新高,前值为21.6万。此外,美国截至12月17日当周续请失业金人数为171万,高于预期的168.6万,前值向上修正为166.9万;美国截至12月24日当周初请失业金人数四周均值为22.1万,前值为22.18万。有机构表示,美国上周初请失业金人数有所上升,但仍接近历史低点,突显出尽管美联储采取了积极措施为需求降温,但就业市场仍保持着持久的韧性

1月5日,美国将公布截至12月31日当周初请失业金人数,料继续维持相对低位。

北京时间12月15日周四凌晨3点,美联储公布最新的12月利率决议,美联储如期加息50基点,至4.25-4.50%。经济预期中,美联储上调通胀预期和利率中值预期。同时美联储仍然继续强调通胀风险。这支持美元走强,金价因此承压。

1月5日,美国将公布12月货币政策会议纪要,投资者可以从中了解美联储官员的想法,以及未来货币政策的相关线索。

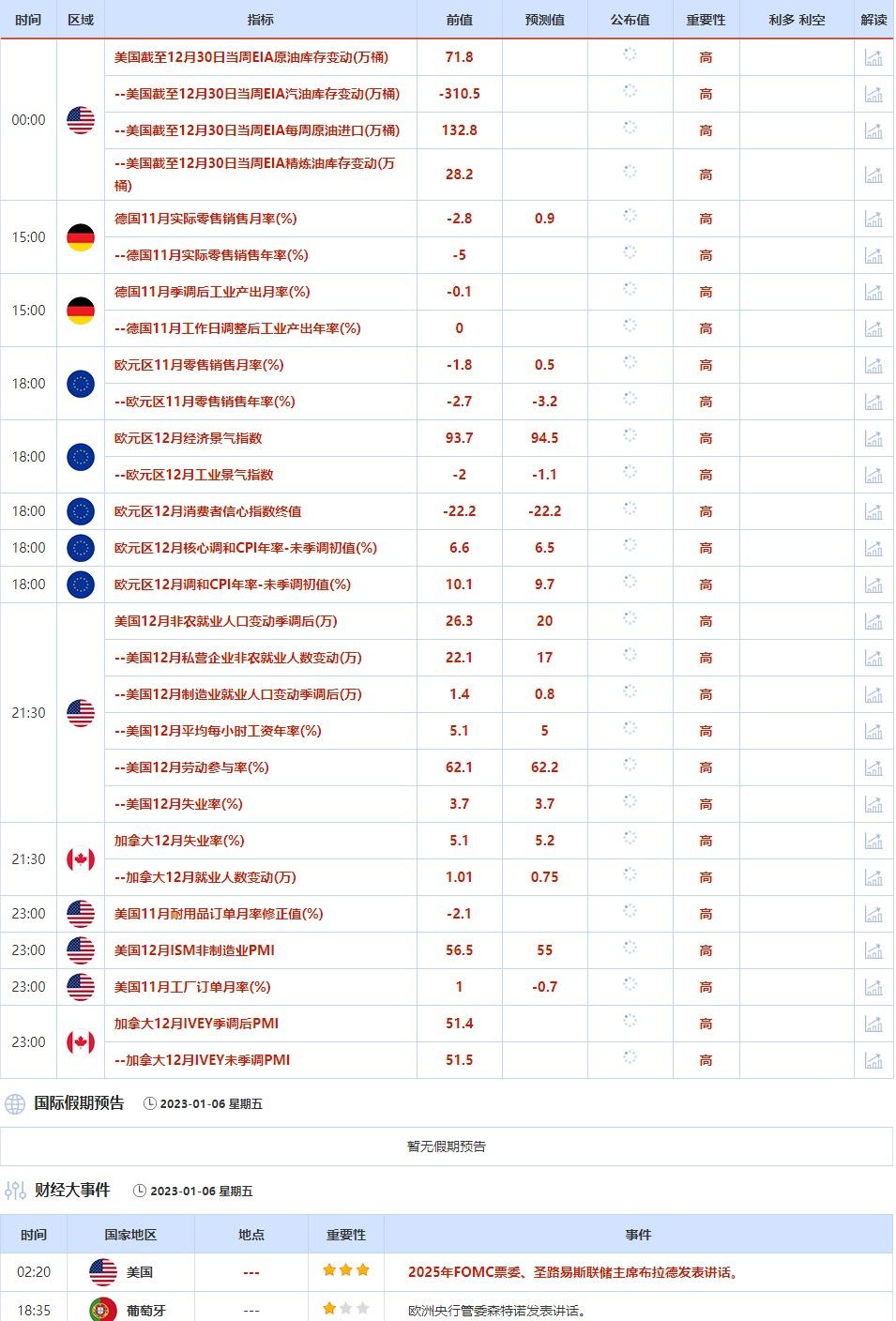

⑤1月6日(周五)关键字:美国截至12月30日当周EIA原油库存变动,欧元区12月经济景气指数,美国12月非农,圣路易斯联储主席布拉德

美国至12月23日当周EIA原油库存增加71.8万桶至4.19亿桶,增幅0.17%;当周美国战略石油储备(SPR)库存减少349.6万桶至3.751亿桶,降幅0.92%。

1月6日,美国将公布截至12月30日当周EIA原油库存变动,料继续小幅增加。

11月份,欧元区经济景气指数录得93.7,较10月份92.5小幅回升,也止住了自今年2月份以来持续下行的趋势。

1月6日,欧元区将公布12月经济景气指数,市场预期为94.5,略好于93.7的前值。美国11月非农就业新增26.3万人,高于预期的20万人;9月、10月数据合计下修2.3万人。11月失业率为3.7%,持平预期;劳动参与率为62.1%,低于预期的62.3%。11月时薪环比上涨0.6%、同比上涨5.1%,均大幅高于预期。

虽然美国11月就业人数增长超过预期,且薪资增速较上月有所加快,显示就业市场仍然强劲,美联储还需要继续遏制通胀。但出于对经济衰退的担忧不断加剧,美联储可能依然会在本月开始放慢加息步伐,美联储放缓加息的方向不会改变

1月6日,美国将公布美国12月非农,市场预期增加20万,低于26.3万的前值。1月6日,2025年FOMC票委、圣路易斯联储主席布拉德发表讲话,也需引起投资者关注。 除了以上重点数据和大事,投资者还需关注全球疫情以及乌克兰局势,其发展或也将影响全球金融市场,也需保持关注。

标题:1月2日-1月6日当周重点数据和大事件前瞻

地址: shuanxiang.cn/article/1332.html