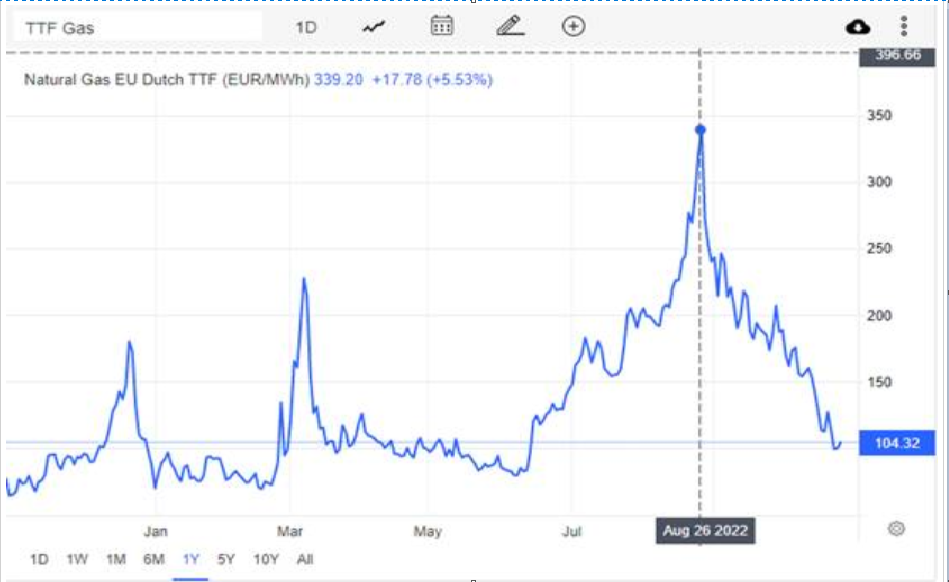

欧洲天然气价格连日来大幅回落引发市场关注,其中素有“欧洲天然气价格风向标”的荷兰TTF即月期货24日跌破100欧元/兆瓦时关口,较最高点回落逾70%,欧洲部分天然气现货价格更是一度跌成负数,至-15.78欧元/兆瓦时,创下有史以来的最低价格。而此前,由于俄罗斯对欧洲的油气出口骤减,欧洲天然气经历了一段凌厉的上涨行情,荷兰TTF即月期货曾在8月26日暴涨至339.2欧元/兆瓦时,刷新历史最高纪录。因此,有业内专业人士表示,本次欧洲天然气价格下跌,说明俄乌冲突对天然气市场带来的主要冲击波已经过去。

数据来源:EU Natural Gas

“寒冬”未至欧洲天然气接近存储上限

对于本轮天然气价格大跌的原因,市场普遍认为:一是欧洲储气进展良好导致局部地区因持续不断的进口而出现了供过于求的状况;二是天气超预期温暖降低了对天然气的需求。

具体来看,为缓解能源危机,欧洲各国从今年夏季开始就在全球范围内疯狂采购天然气。欧盟理事会曾于6月27日批准一项规定,要求成员国天然气库存今冬前至少达到其储气能力的80%,并在下个冬季前达到90%,且成员国之间可共享天然气。8月29日,欧洲天然气基础设施(Gas Infrastructure Europe)的数据显示,欧盟的天然气储气量已经达到了80.17%。提前实现了这一储气目标。自此,欧洲天然气价格开启了回落之路。

当前,在经历了大批高价采购后,欧洲天然气库存已接近存储上限。欧洲天然气基础设施协会(GIE)的数据显示,截至10月24日,欧盟整体天然气储气率已达93.61%,其中,第一大经济体德国的储气率更是攀升至97.5%。丹麦储气率更是高达99.85%,整体接近满负荷。“装满(天然气)的存储设施将在冬季为我们提供帮助,储存设施中的天然气足以维持两个月的寒冬。”德国能源监管机构联邦网络局局长穆勒说道。

虽然欧洲补库已经基本完成,进一步接受天然气的能力即将见顶,但在高溢价叠加冬季用气高峰来临的驱动下,大量LNG仍在不断地向欧洲进口,新华财经中国天然气信息终端(E-Gas系统)数据显示,截至10月23日,欧洲当月LNG进口量约740万吨。全月来看,预计进口量有望达到1170万吨,超过今年4月份高点水平的1128万吨,创下历史新高。

在这样的情况下,不少港口开始出现LNG运输船囤积现象。据中国天然气信息终端(E-Gas系统)LNG贸易24日的实时监测数据显示,当前西班牙周边海域有十余艘LNG运输船等待卸货,其中该国加的斯港附近海域已有7艘LNG运输船停留数日之久,预计装载LNG超60万吨。西班牙现拥有6座LNG接收站,数量为欧洲最多。

除了库存已接近上限没有更多的接受能力外,据光大期货分析,装卸能力受限导致港口供应增多,转运能力受限导致卸了货无法及时运输,也增加了货物的堆积。有分析人士表示,这些在港口停留却无法卸货的运输船只能被视为移动的储气设施,而高昂的运输和储存成本已经逐渐覆盖了天然气价格。

此外,天气方面。自6月以来,热浪席卷西班牙、意大利和法国等欧洲国家。法新社认为,由于“拉尼娜”现象,欧洲今年冬季的气温可能略高于往年。据气象预报公司Maxar Technologies Inc.预测,从今年10月29日至明年11月2日,共有27.4天的采暖度日数,远低于44.1天的10年平均天数。市场担忧异常的高温天气可能会降低消费者对天然气的需求,减轻欧洲燃料供应的压力。而意大利能源公司Illumia首席分析师兼高级气象学家Giacomo Masato预计,考虑到欧洲今年不太可能在11月经历长时间的寒流,目前的天然气过剩至少会持续到12月。

此外,欧盟出炉部分干预能源市场的措施,以及普京提议俄罗斯可以通过土耳其向欧洲供气,并在土耳其建设欧洲最大天然气枢纽,也都令天然气价格承压。

短期价格下跌难解能源困局欧洲各国仍在寻求自救

虽然目前库存充足,并且天然气的消耗因天气原因尚未大量增加,不过市场对天气寒冷的预期仍存,并且即便欧洲有望安全度过今年冬天,明年天然气供应的紧张局面仍或难以打破。荷兰国际集团表示,近期天然气价格疲软可能导致欧洲能源密集型企业恢复产能,届时对天然气的需求将进一步攀升,继而推高天然气价格。且欧洲冬季尚未来临,真正的“大考”还在后面。

路透社也指出,在俄罗斯天然气未关闭前,欧洲每年冬季大约消耗3400亿千瓦时天然气。目前,欧洲各国的LNG罐可储存1100亿千瓦时天然气,即使储气率达到100%也仅能满足欧洲冬季长达两个多月的高峰需求。且液化天然气储存成本较高,难以长期、大规模储存,不能等需要时再拿出来使用。

而从价格方面来看,目前荷兰TTF即月期货价格虽已回落至今年六月份,且在100欧元/兆瓦附近震荡,但其实仍处于历史高位,更远高于长期平均水平。《纽约时报》强调,暴跌的是短期的天然气现货价格,该价格最不稳定且流动性差,而长期的天然气期货价格近期变化幅度较小,仍高于每兆瓦时100欧元以上。

据天然气出口国论坛25日预期,天然气市场供不应求状况将持续至2025年。来自阿尔及利亚的论坛秘书长穆罕默德·哈梅尔说,尽管天然气生产领域的投资在增加,但与会国家预期今后三年内不会增加市场供应。

此外,需要注意的是,欧盟成员国能源部长在25日的卢森堡会议上就设置天然气价格上限展开了讨论,但仍有很多不同意见。包括意大利、波兰在内的15个成员国要求欧盟设置天然气价格上限,以应对居高不下的通货膨胀。德国和荷兰等国则表示反对,认为限制价格可能导致天然气需求上升、欧盟成员国难以在全球市场上购买到所需的天然气,继而影响能源安全。因此,截至当前,欧盟仍未能就设置天然气价格上限问题取得突破,将于11月24日再次举行会议。

展望后市,中信期货表示,短期在供强需弱的背景下,欧洲天然气价格或以震荡偏弱为主,但中期来看需求将相对走强,进入取暖季后天然气需求将季节性回升,且气价回落也可能推动部分工业需求回归。而供应端风险犹存,再气化产能受限,欧洲LNG进口进一步上升的空间有限。若天气超预期寒冷,库存迅速去化,欧洲气价或再次暴涨;若天气维持温和,去库速度缓慢,欧洲气价或延续下跌趋势。关注明年一季度后欧洲干预气价措施的落地情况。

文章来源:新华财经

标题:天然气库存接近上限价格暴跌 欧洲能源危机尚未消散困局难解

地址: shuanxiang.cn/article/115.html