汇通财经APP讯——北京时间周二(12月20日),美元交投于104.70附近;美元周一走软,美元兑欧元下跌,因乐观的德国商业景气数据支撑欧元,而投资者对风险较高货币的胃纳略有改善,这对避险美元构成了压力;金价在淡静交投中下跌,利率上升的预期推动美债收益率走高,盖过了美元疲软的影响;油价上涨,围绕放宽新冠限制的乐观情绪盖过了对全球经济衰退将拖累能源需求的担忧。

商品收盘情况:布伦特原油

商品收盘情况:布伦特原油期货上涨0.76美元,结算价报每桶79.80美元,美国原油期货上涨0.90美元,报75.19美元;美国期金下跌0.1%,结算价报1797美元。

美股收盘情况:道琼斯指数收盘下跌0.49%,报32757.54点;

标普500指数12月19日收盘下跌0.91%,报3817.30点;纳斯达克综合指数收盘下跌1.49%,报10546.03点。

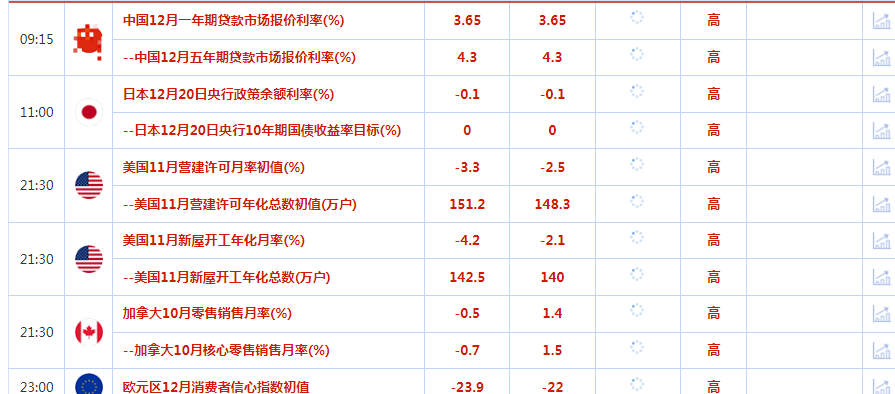

周二前瞻

全球市场一览

美国股市周一连续第四个交易日收低,纳斯达克指数领跌,因投资者避开风险较大押注,担心美联储的紧缩行动可能将美国经济推向衰退。

自上周三以来,美国三大股指一直承压,当时美联储主席鲍威尔在加息后发表了基调鹰派的讲话,承诺将进一步加息,即使数据显示有经济疲软的迹象。

标普500指数、

道琼斯工业指数和纳斯达克指数在12月份遭大幅抛售,且有望创下2008年金融危机以来的最大年度跌幅。Ally的高级市场策略师Brian Overby称,随着美国公债收益率上升,投资者从股市中撤出,关注更安全资产的前景,因为他们担心2023年可能出现经济衰退。

他说:“投资者在问,既然我可以在固定收益市场上获得这么好的收益,为什么还要在美联储的立场仍然激进的情况下承担这些风险呢?”

纽约Qontigo公司应用研究部全球主管Melissa Brown表示,周一没有重要的盈利报告或经济数据公布,这可能使投资者更加关注经济担忧和利率问题。“我们是会陷入经济衰退还是会实现软着陆,现在还不明朗,美联储的行动恰当吗?”Brown还指出,由于许多投资者在年末假期前后休假,因此走势可能会被放大。

通信服务板块下跌2.2%,非必需消费品板块下跌1.7%,科技板块下跌1.4%,这些在

标普500指数各大板块中跌幅最大。能源板块跑赢,收涨0.13%,是11个板块中唯一上涨的。苹果、微软和亚马逊等巨头给市场造成最大拖累。特斯拉在震荡交投中收跌0.24%,盘中跌幅一度高达2.8%。此前,推特的一项民意调查显示,大多数参与调查者希望马斯克辞去推特首席执行官一职。

Meta Platels收跌4.1%,此前欧盟执委会表示,如果有证据表明违反欧盟反垄断法,可能会对这家科技集团处以高达其全球年营业额10%的罚款。

贵金属

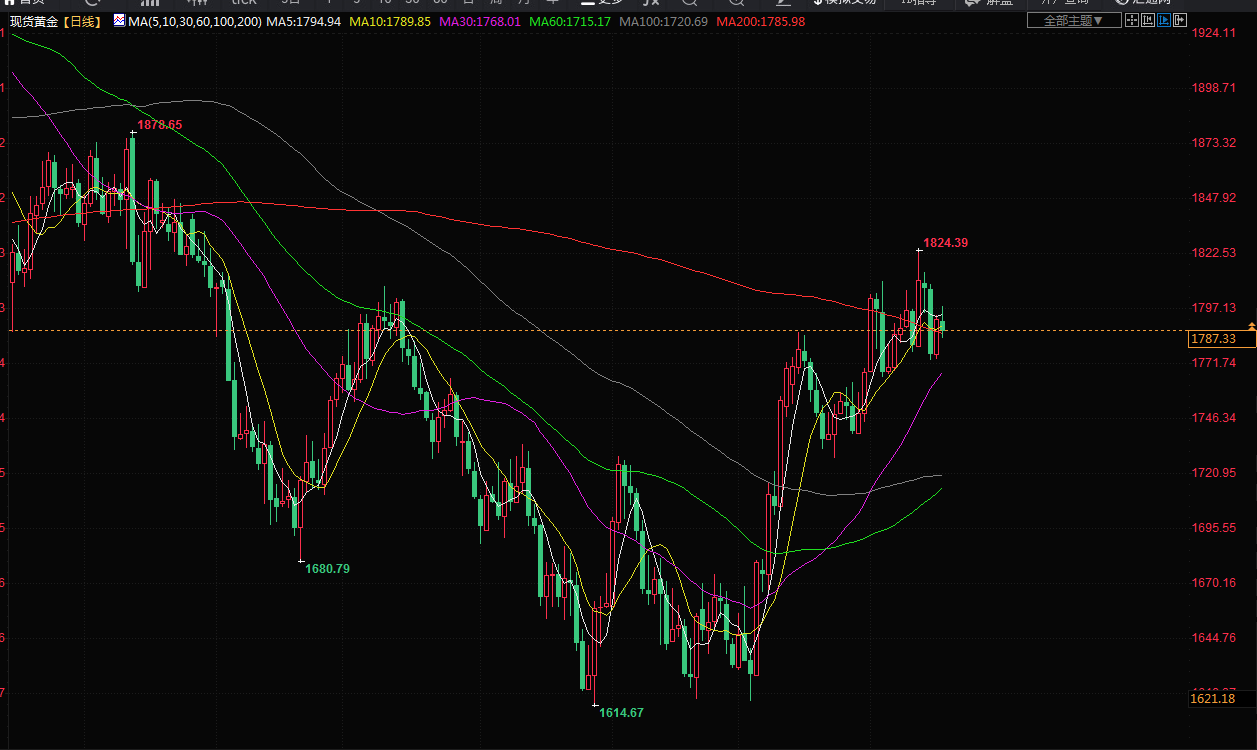

金价周一在淡静交投中下跌,利率上升的预期推动美债收益率走高,盖过了美元疲软的影响。现货金下跌0.2%,至每盎司1789.46美元。

Kitco Metals高级分析师Jim Wyckoff说,“我们看到交投淡静,我们开始看到一些节前交易,在最近的央行数据之后,黄金和白银交易员正在寻找新的基本面消息。”美国国债收益率在周一上涨,美元有所回落。

Wyckoff补充说,一旦大型机构和基金开始进行一些新的买盘,价格可能会在年底前横盘整理到走高,黄金市场会出现一些早期的低吸买盘。

现货白银下跌1%,至每盎司22.97美元,铂金下跌1.1%,至980.25美元,钯金下跌2.1%,至1677.04美元。

原油

油价周一上涨,围绕放宽新冠限制的乐观情绪盖过了对全球经济衰退将拖累能源需求的担忧。经纪公司Avatrade的分析师Naeem Aslam称,需求正受到不利影响,不过,并非一切都那么消极。油价在震荡交投中一度缩减涨幅,随后重拾涨势。

欧盟成员国的能源部长周一就天然气价格上限达成一致,此前就这一遏制能源危机的紧急措施进行了数周的磋商,以弥合成员国之间的意见分歧。从2023年2月15日开始可以触发价格上限。这份协议将在各成员国以书面形式正式批准后生效。

美国能源部上周五表示,将开始回购石油补充战略石油储备(SPR),这是自今年创纪录地从库存中释放1.8亿桶石油以来首次。这给油价带去支撑。

外汇

美元周一走软,兑欧元周一下跌,因为乐观的德国商业景气数据支撑欧元,而投资者对风险较高货币的胃纳略有改善,这对避险美元构成了压力。

周一公布的一项调查显示,尽管面对能源危机和高通胀,但临近年底,欧洲最大经济体德国的经济前景有所改善,12月德国企业信心上升幅度超过预期。

欧元上涨0.2%至1.06085美元,离上周触及的六个月高点1.0737美元不远。Monex美国公司负责交易的副总裁John Doyle说,“我认为,美元普遍走软,因冒险交易增加。”

今年大部分时间里,美元因美联储的鹰派立场和不断加剧的地缘政治紧张局势而上涨,但最近几周承压,因为投资者押注美联储继续加息以对抗通胀的空间可能有限。

上周,美联储主席鲍威尔表示,尽管美国可能出现经济衰退,但美联储明年将继续加息,预计利率峰值将超过5%。

欧洲央行副行长德金多斯(Luis de Guindos)周一表示,将继续加息以抑制通胀,并且不考虑修改2%的中期通胀目标。

被视为风险偏好流动性晴雨表的澳元上涨了0.19%,

美元兑日元上涨0.2%,盘中下跌多达0.7%,因有报道称,日本正在考虑在4月任命新的日本央行总裁后修改一项关键货币政策。消息人士称,政府将考虑修订其在2013年签署的一份联合声明,该声明承诺日本央行将尽快实现2%的通胀目标。

瑞穗银行经济和战略主管Vishnu Varathan说:“结果是,这或许提供了及时的灵活性,但它并不以任何一种方式约束货币政策的偏向,”他补充说,要对日圆产生更大的影响,还需要更多细节。在南非总统拉马福萨再次当选为执政党非洲人国民大会的领导人后,南非兰特跳涨超过2%。

市场要闻

欧洲能源部长达成紧急天然气价格上限协议欧洲能源部长在周一达成一项协议,对天然气价格实施紧急限制。知情人士说,部长们同意为欧盟主要交易中心的未来一个月天然气价格设定180欧元/兆瓦时的上限,而10月份的提案的提议为275欧元/兆瓦时。他们表示,限制措施只会在特定条件下生效。交易员、交易所运营商等表示,实施价格上限可能会很麻烦。洲际交易所(ICE)上周称,如果欧盟推行这一政策,它可能会将其天然气市场转移到欧盟以外,并补充道,该计划没有给予足够的时间,以避免破坏市场稳定的方式实施上限。其分析显示,这些提议可能导致欧洲天然气交易员需要额外支付数百亿美元的现金,也就是保证金。

中共中央、国务院:统筹构建规范高效的数据交易场所中共中央、国务院关于构建数据基础制度更好发挥数据要素作用的意见。意见指出,统筹构建规范高效的数据交易场所。加强数据交易场所体系设计,统筹优化数据交易场所的规划布局,严控交易场所数量。出台数据交易场所管理办法,建立健全数据交易规则,制定全国统一的数据交易、安全等标准体系,降低交易成本。引导多种类型的数据交易场所共同发展,突出国家级数据交易场所合规监管和基础服务功能,强化其公共属性和公益定位,推进数据交易场所与数据商功能分离,鼓励各类数据商进场交易。(新华社)

美媒:白宫官员称,因“安全风险”,拜登暂不打算访问基辅据美国政治新闻网18日报道,有白宫官员透露,虽然美国总统拜登在关注着俄乌事态发展,不过由于存在“安全风险”,他暂不打算访问基辅。报道称,拜登政府在俄乌冲突问题上面临新挑战,包括目前东欧气温下降,以及美国国内共和党承诺要遏制对乌克兰的资助等国际国内多重因素。而外界也在关注,拜登是否会访问乌克兰。

欧盟理事会通过削减甲烷排放新规则欧盟理事会就跟踪和减少各国能源部门甲烷排放的提案达成一致。理事会还将与议会进行谈判,以就最终文本达成一致。甲烷是仅次于二氧化碳的第二大温室气体。在2021年的COP26联合国气候大会上,100多个国家承诺减少其甲烷排放,到2030年与2020年相比减少30%。

伊朗外长:美国应停止其虚伪的政策并尽快返回伊核协议伊朗外长阿卜杜拉希扬表示,美国应停止其虚伪的政策并尽快重返伊核协议。他指出,一方面,美国谈论如何达成伊核协议相关谈判的最后步骤,但另一方面,它也在制造不安全和破坏伊朗稳定,这种虚伪的政策必须结束。“如果美国切实寻求达成协议并恢复伊核协议承诺,则伊朗也将履行承诺。”他表示,目前伊朗正在与欧盟就谈判交换信息和互动,国际原子能机构副总干事也与伊朗原子能组织官员举行了建设性和前瞻性会晤。(央视新闻)

乌国家能源公司:乌克兰10个地区紧急停电乌克兰媒体19日报道称,乌克兰国家能源公司当天宣布,当前乌克兰境内电力紧张,工作人员正在抢修,乌全境包括首都基辅、基辅州、苏梅州、哈尔科夫州、波尔塔瓦州、第聂伯罗彼得罗夫斯克州、扎波罗热州、日托米尔州、切尔尼戈夫州、切尔卡瑟州10个地区采取紧急停电措施。

毕马威:预计英国将面临“浅而持久”的衰退咨询公司毕马威(KPMG)警告称,由于高通胀和不断上升的利率将在整个2023年继续挤压收入,英国正面临一场漫长的衰退。他们预计,英国经济衰退将是“轻微但持久的”,预计2023年英国GDP将萎缩1.3%。到2024年经济可能只有部分复苏,预计将增长0.2%。毕马威英国首席经济学家Yael Selfin表示,2022年能源和食品价格的上涨,以及整体通胀的上升,已显著降低了家庭购买力。而不断上升的利率给经济增长带来了另一不利因素。预计2023年家庭将控制在非必需品上的支出,以应对收入紧缩。

标题:12月20日财经早餐:美债收益率攀升,金价在静淡交投中下跌,聚焦日本央行利率决议

地址: shuanxiang.cn/article/1121.html